直接原価計算における固定費調整

期中に直接原価計算を採用している場合でも、制度会計上は直接原価計算が認められていないので、期末に全部原価計算に調整計算しなければなりません。

全部原価計算と直接原価計算の利益の差は、固定製造原価の取り扱いによって生じるため、全部原価計算における期首と期末の棚卸資産に含まれる固定製造原価を直接原価計算の利益に加減算することで、全部原価計算の利益に調整できます。

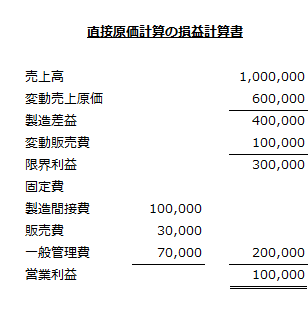

例えば、直接原価計算を採用している企業が、以下のような損益計算書を作成したとします。

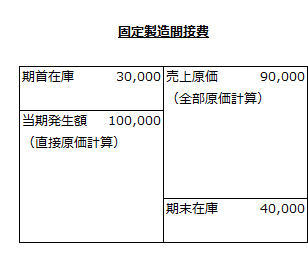

そして、期首と期末の棚卸資産に含まれる固定製造間接費が以下の通りだったとします。

- 期首棚卸資産に含まれる固定費=30,000円

- 期末棚卸資産に含まれる固定費=40,000円

全部原価計算と直接原価計算の営業利益の差は、固定製造原価(固定製造間接費)の取り扱いの差です。両者の違いを図示すると以下のようになります。

直接原価計算の損益計算書に計上される固定製造原価は発生額の100,000円です。

一方、全部原価計算の損益計算書上の売上原価に含まれる固定製造間接費は、期首と期末の棚卸資産に含まれる固定製造原価を加減算した90,000円です。

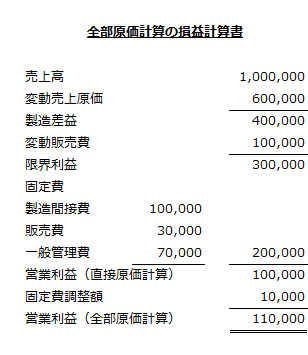

したがって、全部原価計算の営業利益は、直接原価計算の営業利益よりも10,000円多い110,000円となります。

全部原価計算と直接原価計算の利益の差は以下の計算式で表せます。

- 全部原価計算の利益-直接原価計算の利益

=期末在庫に含まれる固定製造原価-期首在庫に含まれる固定製造原価

この計算式に具体的な金額を入れると以下の通りです。

- 110,000円-100,000円

=40,000円-30,000円

よって、直接原価計算の利益を全部原価計算の利益に調整する場合、直接原価計算の利益に期末と期首の棚卸資産に含まれる固定製造間接費の差を加算すれば全部原価計算の利益になります。

- 全部原価計算の利益

=100,000円+(40,000円-30,000円)

=110,000円

以上より、直接原価計算から全部原価計算に利益を調整した損益計算書は以下のようになります。

固定費調整の方法

直接原価計算の利益から全部原価計算の利益に調整するための固定費調整の方法には、一括調整法ところがし計算法の2種類があります。

一括調整法

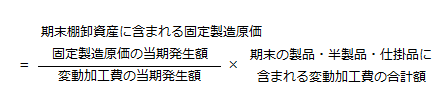

一括調整法では、期末棚卸資産に含まれる固定製造原価を計算式を用いて、科目を区別せず一括で算定する方法です。

例えば変動加工費を基準に期末棚卸資産に含まれる固定製造原価を計算する場合は、以下のようになります。

一括調整法は、計算が簡便であるという利点があります。

ころがし計算法

ころがし計算法は、固定製造原価を仕掛品、製品と製造段階に応じて配賦計算する方法です。

平均法、先入先出法、後入先出法によって、期末棚卸資産に配賦される固定製造原価が相違します。

ころがし計算法は、期末棚卸資産に配賦される固定製造原価が、全部原価計算を採用している場合と一致する利点があります。しかし、製品の種類や工程が多くなると、計算が複雑になり、実務的に煩雑といった欠点があります。

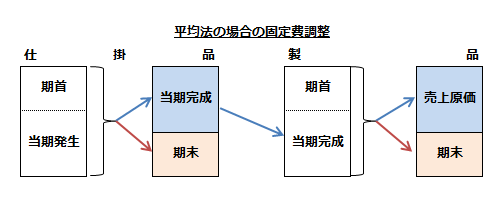

平均法

平均法では、期首仕掛品原価と当期製造原価に含まれる固定製造原価の合計額から平均単価を計算し、当該平均単価をもとに期末仕掛品に固定製造原価を配賦します。また、製品も同様の手続きにより、期末製品に配賦する固定製造原価を計算します。

- 期末仕掛品固定費

=(期首仕掛品固定費+固定費当期発生額)/(期首仕掛品換算数量+当期完成品換算総量)×期末仕掛品換算数量 - 期末製品固定費

=(期首製品固定費+当期完成品の固定費)/(期首製品数量+当期完成品数量)×期末製品数量

上記計算式を図示すると、以下のようになります。

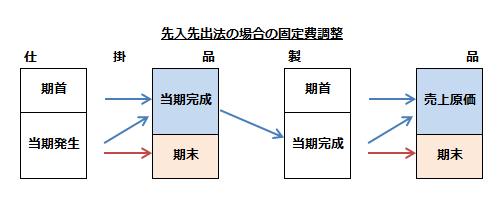

先入先出法

先入先出法では、当期製造原価に含まれる固定製造原価の一部を期末仕掛品に配賦します。また、製品も同様の手続きにより、期末製品に配賦する固定製造原価を計算します。

- 期末仕掛品固定費

=固定費当期発生額/当期完成品換算総量×期末仕掛品換算数量 - 期末製品固定費

=当期完成品の固定費/当期完成品数量×期末製品数量

上記計算式を図示すると、以下のようになります。

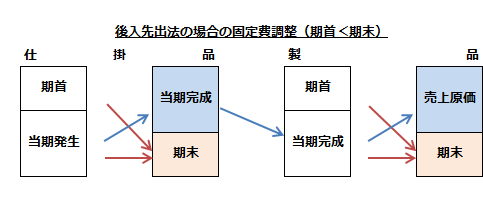

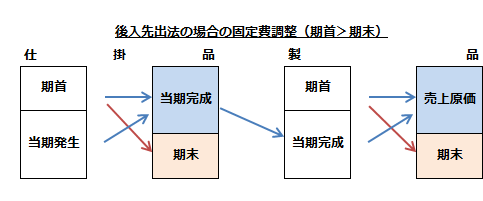

後入先出法

後入先出法は、「期首数量>期末数量」の場合と「期首数量<期末数量」の場合で固定費調整の計算が異なります。

「期首数量>期末数量」の場合では、期首仕掛品に含まれる固定製造原価の一部を期末仕掛品に配賦します。また、製品も同様の手続きにより、期末製品に配賦する固定製造原価を計算します。

- 期末仕掛品固定費

=期首仕掛品固定費/期首仕掛品換算数量×期末仕掛品換算数量 - 期末製品固定費

=期首製品固定費/期首製品数量×期末製品数量

上記計算式を図示すると、以下のようになります。

「期首数量<期末数量」の場合では、期首仕掛品に含まれる固定製造原価の全部と当期製造原価に含まれる固定製造原価の一部を期末仕掛品に配賦します。また、製品も同様の手続きにより、期末製品に配賦する固定製造原価を計算します。

- 期末仕掛品固定費

=期首仕掛品固定費+(固定費当期発生額/当期完成品換算総量)×(期末仕掛品換算数量-期首仕掛品換算数量) - 期末製品固定費

=期首製品固定費+(当期完成品の固定費/当期完成品換算総量)×(期末製品数量-期首製品数量)

上記計算式を図示すると、以下のようになります。