事業部の業績評価

事業部制とは、企業が行う諸経営活動を独自の市場と製品に分けて独立採算的な管理単位とするとともに、これらを統括するための本部をその上に置いて分権的な経営管理体制とするものです。

事業部制の下では、各事業部が独立の企業と同じように扱われます。そのため、事業部長には、大きな権限が委ねられます。

事業部制では、事業部の業績測定とともに事業部長の業績評価が重要な課題となります。

責任会計

企業が、マネジメント・コントロール機能を効果的に発揮するためには、経営管理者の管理可能下にある業績を評価する会計システムが必要になります。そのための制度を責任会計制度といいます。

ここで責任会計とは、会計システムを管理上の責任に結び付け、職制上の責任者の業績を明確に規定し、もって管理上の効果を上げられるように工夫した会計制度のことです。

責任中心点

責任会計制度における経営組織上の構成単位を責任中心点といいます。

責任中心点は、以下の3つに分類できます。

原価中心点(原価センター)

原価中心点は、1人の管理者が、その責任範囲内にある経営活動の遂行上発生する原価に対してのみ責任を負う責任中心点です。

原価中心点は、組立部門や修繕部門などの部門別に設定されることが通常であり、原価部門を中心に標準原価計算による業績評価が責任会計の主体となります。

利益中心点(利益センター)

利益中心点は、1人の管理者が、その責任範囲内にある経営活動の遂行上発生する原価だけでなく、収益に対しても責任を負う責任中心点です。

利益中心点では、原価責任と収益責任をまとめた利益責任が重視され、予算制度などのもつ総合的利益管理が責任会計の課題になります。

投資中心点(投資センター)

投資中心点は、1人の管理者が、その責任範囲内にある経営活動の遂行上発生する原価と収益に対して責任を負うだけでなく、投資額に対しても責任を負う責任中心点です。

投資中心点では、投下資本の効率的利用も業績評価の指標となります。

事業部制を採用している企業では、それぞれ独自の市場、製品、地域別の利益責任単位に分けるとともに、事業部での投資効率の効果的な測定が可能になります。投資効率の測定には、投下資本利益率(ROI)や残余利益(RI)が用いられます。

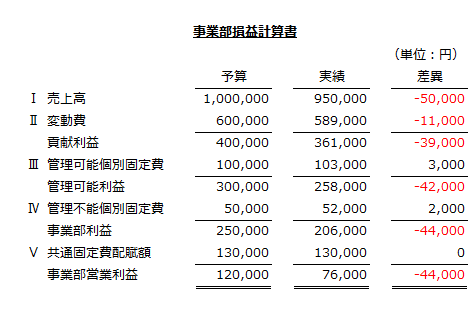

事業部別の損益計算書

責任会計の観点から事業部の業績測定用の損益計算書を作成すると以下のような形式になります。

管理可能費と管理不能費

上の損益計算書には、管理可能個別固定費と管理不能個別固定費という科目が見られます。

管理可能個別固定費

管理可能費は、責任中心点のある特定階層の経営管理者によって一定期間内に著しい影響を与えうる原価のことです。

ある階層にとって管理不能費であっても、経営階層が高くなれば、管理可能費となることがあります。また、ある一定期間内では管理不能費とされた費目でも、期間を延長すれば管理可能費となることもあります。

事業部制における管理可能個別固定費は、その事業部に跡付け可能な固定費のうち、事業部長にとって短期的に管理可能な固定費です。例えば、その事業部における広告宣伝費、試験研究費、従業員の訓練費、設備の保全費といった固定費が管理可能個別固定費となります。

これらの固定費は、マネジド・キャパシティ・コストと呼ばれます。

管理不能個別固定費

管理不能費は、ある経営階層が影響を及ぼせない原価です。原価部門に配賦された共通費は、管理不能費となります。

事業部制における管理不能個別固定費は、その事業部に跡付け可能な固定費のうち事業部長にとって管理不能な固定費です。例えば、機械の減価償却費、保険料、固定資産税、事業部の管理者の給料などが管理不能個別固定費となります。

これらの固定費は、コミテッド・キャパシティ・コストとも呼ばれ、過年度においてすでに決定済みの設備計画や経営計画の結果、発生するものであり、短期的な利益計画の観点からは管理不能です。

事業部長の業績評価と事業部の業績評価

事業部制においては、事業部長の業績評価と事業部の業績評価は区別されなければなりません。

事業部長の業績評価

事業部長の業績評価においては、その権限と責任との関連で業績を測定しなければなりません。

事業部長の業績測定指標としては、管理可能利益、管理可能投下資本利益率、管理可能残余利益が考えられます。

管理可能利益

管理可能利益は、事業部長の直接的な責任を示す利益です。しかし、事業部長は、投資中心点の責任者であることから、その業績は、利益額だけでなく、投下資本をどれだけ効率的に使ったかによっても評価されなければなりません。

管理可能投下資本利益率

事業部が投資中心点として扱われる場合には、投下資本をどれだけ有効に使ったかを示す指標が必要になります。

その指標として考えられるのが、以下の計算式で求める管理可能投下資本利益率です。

- 管理可能投下資本利益率

=管理可能利益/管理可能投資額×100%

例えば、上の損益計算書の管理可能利益258,000円を獲得するための管理可能投資額が2,580,000円だった場合、管理可能投下資本利益率は10%になります。

- 管理可能投下資本利益率

=258,000円/2,580,000円×100%

=10%

もしも、次期に420,000円の資本を投入して36,000円の管理可能利益を得られる新投資案があったとします。この場合、当期の管理可能利益と管理可能投資額が次期も同じだったとしたなら、新投資案を含めた管理可能投下資本利益率は9%になります。

- 管理可能投下資本利益率

=(258,000円+36,000円)/(2,580,000円+420,000円)×100%

=294,000円/3,000,000円

=9.8%

新投資案を採用した場合、管理可能利益は36,000円増加するにもかかわらず、管理可能投下資本利益率は10%から9.8%に低下します。

管理可能投下資本利益率を事業部長の業績評価の尺度とした場合、全社的には利益が増える投資案であっても、事業部の管理可能投下資本利益率が低下すれば、その投資案を事業部長が採用しない可能性が出てきます。

管理可能残余利益

管理可能投下資本利益率は、事業部が投資中心点と扱われる場合、事業部長の業績評価の指標となり得ますが、上で見たような欠点もあります。

この欠点は、管理可能残余利益を事業部長の業績評価に使えば解消します。管理可能残余利益は、以下の計算式で求めます。

- 管理可能残余利益

=管理可能利益-(管理可能投資額×資本コスト)

ここで資本コストは、資本提供者が要求する最低限の利回りを意味します。

管理可能残余利益が正(+)であれば、その投資案は採用されます。反対に管理可能残余利益が負(-)であれば、その投資案は棄却されます。

仮に資本コストが7%だった場合、上の例での新投資案を採用した場合の管理可能残余利益は84,000円になります。

- 新投資案を採用した管理可能残余利益

=(258,000円+36,000円)-(2,580,000円+420,000円)×7%

=294,000円-3,000,000円×7%

=294,000円-210,000円

=84,000円

もしも、新投資案を採用したなかった場合の管理可能残余利益は77,400円なので、新投資案を採用した方が有利となります。

- 新投資案を採用しなかった場合の管理可能残余利益

=258,000円-2,580,000円×7%

=258,000円-180,600円

=77,400円

管理可能投下資本利益率を事業部長の業績評価の指標とした場合には、新投資案が棄却される可能性がありましたが、管理可能残余利益を事業部長の業績評価の指標とした場合には、正の値となるため、事業部長は新投資案を採用することになります。

したがって、事業部長の業績評価には、管理可能残余利益を使う方が全社的な利益の増加と一致するので論理的です。

事業部の業績評価

事業部の業績評価は、本部が事業部の拡大や縮小の決定を行うためのものなので、各事業部に投下した資本の収益性を測定する必要があります。

そのため、事業部の業績測定は、事業部長の業績評価に与える影響を考慮する必要はなく、事業部の規模と関係なく収益性を測定し比較できる投下資本利益率を用いるのが適しています。