全部原価計算におけるCVP分析

ここでは、全部原価計算におけるCVP分析について、具体例を用いて解説します。

計算の前提

甲社は、全部原価計算を採用しており、CVP分析も全部原価計算を前提にして行うことにしました。CVP分析に必要な資料は以下の通りです。

販売価格と原価標準

製品の販売価格と単位当たり標準原価は以下の通りです。

- 販売価格=1,000円

- 直接材料費=100円

- 直接労務費=150円

- 変動製造間接費=70円

- 固定製造間接費=180円

正常操業度は5,000個、固定製造間接費予算額は900,000円です。

当期の実際生産量は4,500個で、固定製造間接費配賦差異(操業度差異)は売上原価に賦課します。

販売費および一般管理費

販売費および一般管理費は以下の通りです。

- 製品単位当たり変動費=100円/個

- 固定費総額=310,000円

目標営業利益

当期の目標営業利益は、1,200,000円です。

損益分岐点売上高の計算

全部原価計算では、以下の計算式で損益分岐点売上高を計算します。

- 損益分岐点売上高

=(製造間接費配賦差異+販売・管理固定費)/{1-(製造単位原価+変動販売単位原価)/売価}

固定製造間接費配賦差異の計算

正常操業度は5,000個、実際生産量は4,500個、単位当たり固定製造間接費が180円なので、固定製造間接費配賦差異は-90,000円(不利差異)になります。

- 固定製造間接費配賦差異

=(実際生産量-正常操業度)×単位当たり固定製造間接費

=(4,500個-5,000個)×180円

=-90,000円(不利差異)

損益分岐点売上高

損益分岐点売上高は、1,000,000円です。

- 損益分岐点売上高

=(90,000円+310,000円)/{1-(100円+150円+70円+180円+100円)/1,000円}

=400,000円/(1-600円/1,000円)

=400,000円/0.4

=1,000,000円

なお、損益分岐点販売量は、1,000個です。

- 損益分岐点販売量

=1,000,000円/1,000円=1,000個

目標営業利益達成売上高の計算

目標営業利益1,200,000円を達成する売上高は、4,000,000円です。

- 目標営業利益達成売上高

=(目標営業利益+製造間接費配賦差異+販売・管理固定費)/{1-(製造単位原価+変動販売単位原価)/売価}

=(1,200,000円+90,000円+310,000円)/{1-100円+150円+70円+180円+100円)/1,000円}

=1,600,000円/0.4

=4,000,000円

なお、目標営業利益達成販売量は、4,000個です。

- 目標営業利益達成販売量

=4,000,000円/1,000円=4,000個

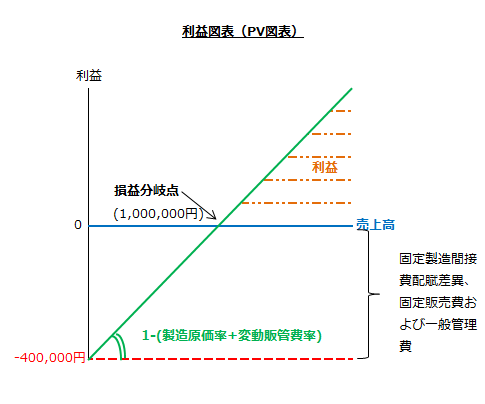

利益図表

以上の計算を利益図表(PV図表)にすると以下のようになります。