多品種製品のCVP分析

多品種製品を製造販売している企業では、どのようにCVP分析を行えば良いでしょうか。

この場合、セールス・ミックスが一定であることを前提にCVP分析を行います。ここで、セールス・ミックスが一定とは、以下の意味になります。

売上高の構成比率が一定の場合のCVP分析

売上高の構成比率が一定である場合、CVP分析は、当該構成比率での加重平均限界利益率を用いて行います。

計算の前提

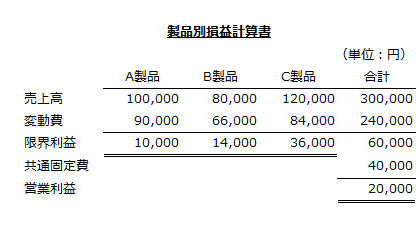

甲社では、A、B、Cの3種類の製品を製造販売しています。前期の製品別損益計算書は以下の通りです。

次期の予算編成では、目標営業利益を50,000円としました。これを達成するためには、A、B、Cの3製品の売上高構成比を1:2:3にするのが適当であると結論付けられました。

目標営業利益を達成する売上高の計算

加重平均限界利益率の計算

売上高構成比率が1:2:3で一定になるように目標営業利益を達成する総売上高を計算するには、まず、各製品の限界利益率を計算しなければなりません。

- A製品限界利益率=10,000円/100,000円=0.100

- B製品限界利益率=14,000円/80,000円=0.175

- C製品限界利益率=36,000円/120,000円=0.300

次にA:B:Cの合計売上高が、1:2:3になるように加重平均限界利益率を求めます。

- 加重平均限界利益率

=0.100×{1/(1+2+3)}+0.175×{2/(1+2+3)}+0.300×{3/(1+2+3)}

=0.017+0.058+0.150

=0.225

目標営業利益達成売上高の計算

最後に以下の計算式から、目標営業利益を達成する売上高を求めます。

- 目標営業利益達成売上高

=(固定費+目標営業利益)/加重平均限界利益率

=(40,000円+50,000円)/0.225

=400,000円

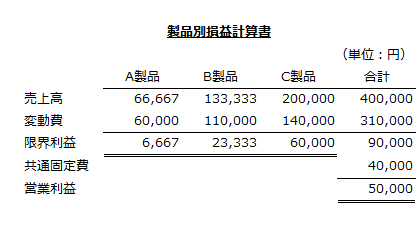

以下に目標営業利益を達成する製品別損益計算書を示します。

- A製品売上高

=400,000円×{1/(1+2+3)}=66,667円 - A製品限界利益

=66,667円×0.100=6,667円 - B製品売上高

=400,000円×{2/(1+2+3)}=133,333円 - B製品限界利益

=133,333円×0.175=23,333円 - C製品売上高

=400,000円×{3/(1+2+3)}=200,000円 - C製品限界利益

=200,000円×0.300=60,000円

販売数量の構成比率が一定の場合のCVP分析

販売数量の構成比率が一定である場合、CVP分析は、当該構成比率での販売数量の最小セットでの限界利益を用いて行います。

計算の前提

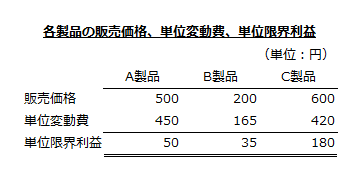

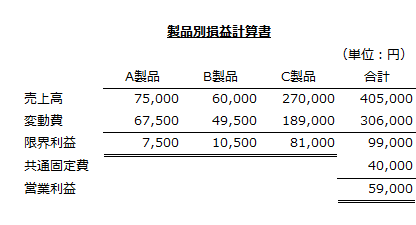

甲社では、A、B、Cの3種類の製品を製造販売しています。各製品の販売価格、単位変動費、単位限界利益は以下の通りです。

全製品の製造販売に共通して発生する固定費は40,000円です。

次期の予算編成では、目標営業利益を59,000円としました。これを達成するためには、A、B、Cの3製品の販売数量の構成比率を1:2:3にするのが適当であると結論付けられました。

目標営業利益を達成する売上高の計算

最小セットの計算

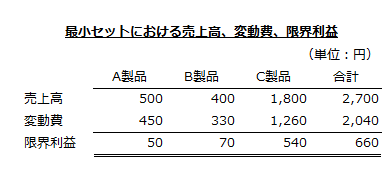

目標営業利益を達成する売上高を計算するには、まず、3製品の最小セットを求める必要があります。

販売数量の構成比率が、「A:B:C=1:2:3」であるので、A製品1個、B製品2個、C製品3個の組み合わせが最小セットになります。以下は、最小セットでの売上高、変動費、限界利益です。

目標営業利益を達成する販売セット数の計算

次に以下の計算式で、目標営業利益を達成する販売セット数を計算します。

- 目標営業利益を達成する販売セット数

=(固定費+目標営業利益)/最小セットにおける限界利益

=(40,000円+59,000円)/660円

=150セット

目標営業利益達成売上高の計算

最後に以下の計算式から目標営業利益を達成する売上高を求めます。

- 目標営業利益達成売上高

=最小セット売上高×目標営業利益達成販売セット数

=2,700円×150セット

=405,000円

以下に目標営業利益を達成する製品別損益計算書を示します。

- A製品売上高

=1個×150セット×500円=75,000円 - A製品限界利益

=1個×150セット×50円=7,500円 - B製品売上高

=2個×150セット×400円=120,000円 - B製品限界利益

=2個×150セット×35円=10,500円 - C製品売上高

=3個×150セット×600円=270,000円 - C製品限界利益

=3個×150セット×180円=81,000円