CVP分析(損益分岐点分析)

損益分岐点分析は、狭義には、利益がゼロになる点、すなわち、損費と収益が分岐する点を算定するための分析を意味します。また、広義には、損益分岐点を算出する過程を通じて原価(cost)、操業度(volume)、利益(profit)の関係を分析することをいいます。

CVP分析は、操業度(v)が変化すると、原価(c)と利益(p)がどのように変化するかの分析を可能とする分析です。CVP分析においては、損益分岐点の算定も、ほぼ行われることから、CVP分析と損益分岐点分析は、ほぼ同義といえます。

CVP図表とPV図表

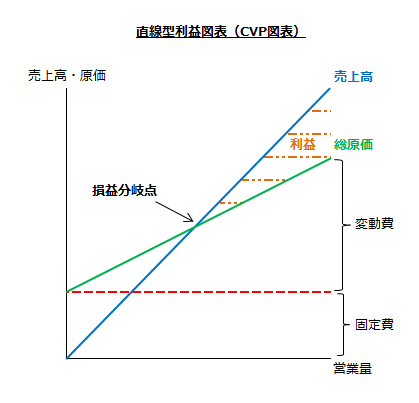

売上高または操業度が変動するにつれて、原価と利益がどのように変化するかを表したグラフをCVP図表、損益分岐点図表、利益図表といいます。

また、限界利益(貢献利益)による固定費の回収と利益の獲得を端的に示したグラフをPV図表、限界利益図表、貢献利益図表といいます。

CVP図表

CVP図表は、一般に直線型の利益図表として描かれ、総原価を記入する際、固定費を先に記入し、その上側に変動費を記入します。

このCVP図表では、固定費が一定であることが強調されています。しかし、限界利益がどの程度かわかりにくく、固定費との関連も明確ではありません。

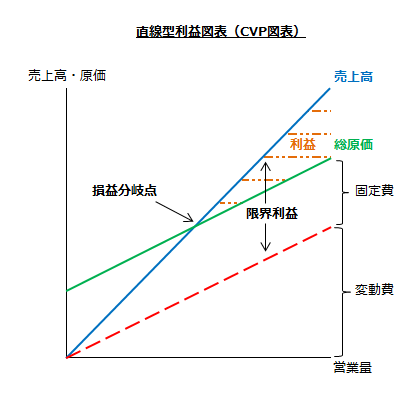

そこで、固定費の管理に関心のある企業では、変動費を下に置き、その上に固定費を乗せて総原価を表す以下のようなCVP図表を作成します。

このCVP図表では、限界利益の大きさがわかりやすく、固定費との関係も明確になります。

変動費は、企業活動を行うと発生するアクティビティ・コストです。一方の固定費は、経営能力を準備し、維持するために発生するキャパシティ・コストです。

変動費は、即時、または近い将来に現金支出を要しますが、固定費は、多くの場合、即時の現金支出は必要でなく、必ずしも、その期に回収しなければならないものではありません。

そのため、売上高からまず回収されなければならないのは変動費であり、固定費は売上高から変動費を差し引いた限界利益(貢献利益)によって回収されれば良く、固定費を回収してもなお残る部分が利益となります。

上記のCVP図表は、限界利益によって固定費が回収されていく過程が示されており、どれだけの売上があれば固定費を全額回収できるか、固定費回収後の利益がどれだけ生じるのかがわかりやすい利点があります。

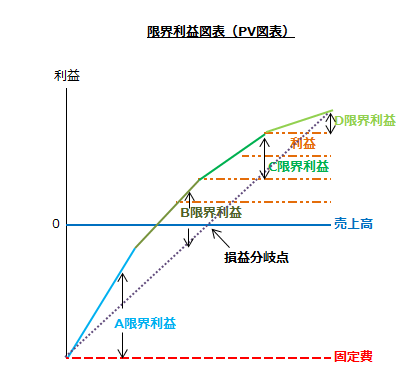

PV図表

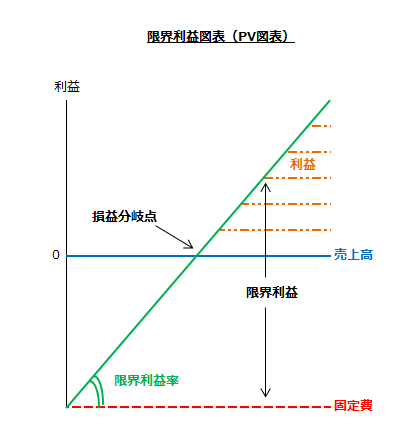

PV図表は、原点から縦軸のマイナス方向に固定費額をとり、横軸に売上高線を描き、固定費の値から売上高線に向けて限界利益線を引き、限界利益と利益を共に表示します。

PV図表では、売上高の変動に伴う限界利益の変動を固定費と対比して示すことができるので、売上高の変動によって限界利益と利益がどのように変化するのかを知るのに効果的です。

また、限界利益率の異なる複数の製品を販売している場合には、限界利益率が高い順に作図することで、各製品の限界利益が全体の利益の獲得にどの程度貢献しているのかを知ることができます。

損益分岐点の計算

CVP分析では、以下の数値が計算されます。

- 損益分岐点売上高

- 損益分岐点販売量

- 目標利益達成売上高

- 目標利益達成販売量

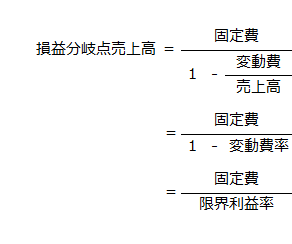

損益分岐点売上高

損益分岐点における売上高(BES)は、固定費と限界利益が一致する売上高、すなわち営業利益がゼロとなる売上高のことです。

損益分岐点売上高は、以下の計算式で求めます。

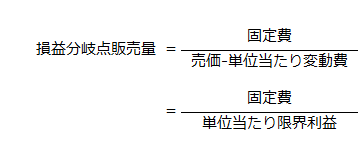

損益分岐点販売量

損益分岐点販売量(BEQ)は、損益分岐点売上高を売価で除して計算できます。

また、損益分岐点売上高がわからない場合には、損益分岐点販売量を以下の計算式で求めることができます。

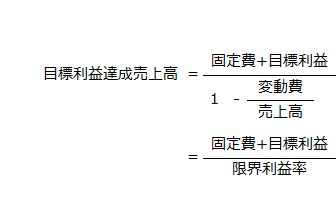

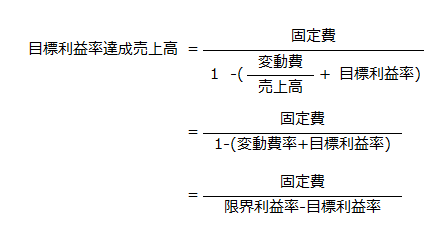

目標利益達成売上高

目標利益を達成する売上高を求めるには、以下の計算式を用います。

また、目標利益率を達成する売上高は、以下の計算式で計算できます。

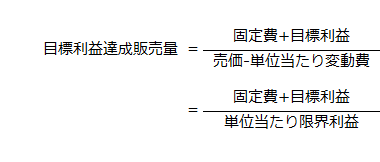

目標利益達成販売量

目標利益達成販売量は、目標利益達成売上高を売価で除して計算できます。

目標利益達成売上高がわからない場合には、以下の計算式で目標利益達成販売量を計算します。

また、目標利益率を達成する販売量は、以下の計算式で計算できます。

CVP分析におけるその他の指標

CVP分析においては、企業の収益性の比較や判断のために以下の数値を計算します。

- 資本利益率

- 安全率

- 損益分岐点比率

- 経営レバレッジ係数

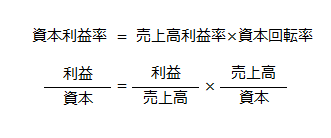

資本利益率

売上高利益率に関連する指標として資本利益率があげられます。計算式を示すと以下のようになります。

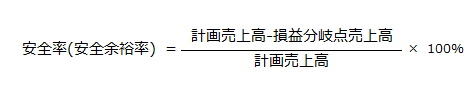

安全率

安全率は、安全余裕率とも呼ばれ、計画売上高と損益分岐点売上高との関係から、企業の安全性を示す指標です。

安全率は、売上高の減少に対する安全度の尺度となり、この比率が高いほど売上高の減少に対する安全度が高いことになります。

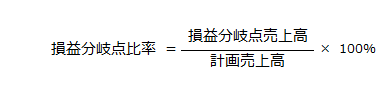

損益分岐点比率

損益分岐点売上高と計画売上高との比率で、100%から安全率を差し引いた数値です。

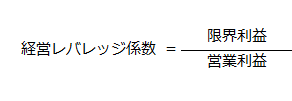

経営レバレッジ係数

経営レバレッジ係数は、営業量が変化した場合に営業利益がどの程度変化するかを示した指標です。企業における固定費の利用を測定する尺度として使われます。

固定費が存在しなければ、営業量の変化率と営業利益の変化率は等しくなります。しかし、通常、企業では固定費が発生するので、営業量の変化率と営業利益の変化率は一致しません。

固定費が多いほど、限界利益と営業利益の差が大きくなるため、営業量の減少よりも営業利益の減少の方が大きくなります。このように営業量の少しの変化で営業利益が大きく変化することを経営レバレッジといいます。

営業利益が同じであっても、固定費が多い企業ほど経営レバレッジ係数は高くなり、少しの営業量の減少でも、営業利益が大きく減少します。

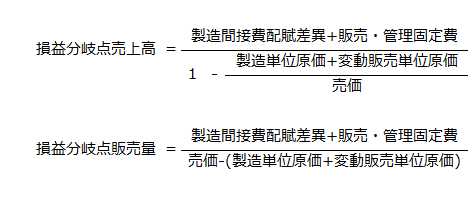

全部原価計算での損益分岐点分析

通常の損益分岐点分析では、当期の収益で全ての固定費が回収されると仮定して計算が行われています。

すなわち、損益分岐点分析は、固定費を期間原価として扱う直接原価計算を前提としています。

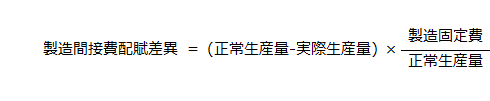

では、全部原価計算を前提とした場合でも、損益分岐点分析は可能なのでしょうか。この場合、製造間接費配賦差異を固定販売費と固定管理費に加算して、以下の計算式で、損益分岐点分析を行うことが可能です。

なお、製造間接費配賦差異の計算は以下の通りです。