CVP分析の計算例

ここでは、CVP分析について、具体例をもとに解説します。

当期の実績データ

甲社では、次期予算の編成のため、当期の実績を分析することにしました。当期の資料は以下の通りです。

- 販売価格=2,000円/個

- 販売数量=1,000個

- 変動製造原価=600円/個

- 変動販売費=200円/個

- 1会計期間の固定製造費=400,000円

- 1会計期間の固定管理費=200,000円

当期の実績をもとに直接原価計算で損益計算書を作成し、損益分岐点売上高、損益分岐点販売量、安全率(安全余裕率)、損益分岐点比率、経営レバレッジ係数を計算します。

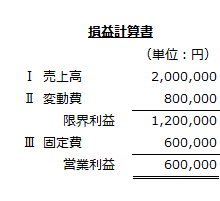

当期の損益計算書

直接原価計算で当期の損益計算書を作成すると以下のようになります。

当期の損益分岐点売上高

損益分岐点売上高を計算するためには、まず限界利益率を計算しなければなりません。

- 限界利益率

=(販売価格-単位変動費)/販売価格

=(2,000円-600円-200円)/2,000円

=0.6

次に固定費を限界利益率で除して、損益分岐点売上高を計算します。

- 損益分岐点売上高

=固定費/限界利益率

=600,000円/0.6

=1,000,000円

当期の損益分岐点販売量

損益分岐点販売量は、損益分岐点売上高を販売価格で除して計算できますが、以下の計算式でも計算できます。

- 損益分岐点販売量

=固定費/単位限界利益

=600,000円/(2,000円-600円-200円)

=500個

当期の安全率

安全率は、当期の売上高と損益分岐点売上高の差を当期の売上高で除して求めます。

- 安全率

=(売上高-損益分岐点売上高)/売上高×100%

=(2,000,000円-1,000,000円)/2,000,000円×100%

=50%

当期の損益分岐点比率

損益分岐点比率は、損益分岐点売上高を当期の売上高で除して求めます。

- 損益分岐点比率

=損益分岐点売上高/売上高×100%

=1,000,000円/2,000,000円×100%

=50%

経営レバレッジ係数

経営レバレッジ係数は、限界利益を営業利益で除して求めます。

- 経営レバレッジ係数

=限界利益/営業利益

=1,200,000円/600,000円

=2

次期の予算編成

次期の予算編成に際し、以下の資料を入手しました。

- 水道光熱費の値上がりにより、変動製造原価は50円増加し、固定製造費は総額で90,000円増加します。

- 物価の上昇で競合他社が販売価格を値上げする予定ですが、甲社は価格を当期のまま据え置き販売量を増やす戦略です。

- 次期も損益分岐点比率が50%になるように予算損益計算書を作成します。

次期の損益分岐点売上高

次期の販売価格は2,000円で据え置き、単位変動費は50円上がるので、限界利益率は0.575になります。

- 次期の限界利益率

=(2,000円-600円-50円-200円)/2,000円

=0.575

固定費は固定製造費が90,000円増えるので、690,000円になります。したがって、時期の損益分岐点売上高は1,200,000円になります。

- 次期の損益分岐点売上高

=690,000円/0.575

=1,200,000円

予算売上高

損益分岐点比率50%を維持する予算売上高は、以下の計算から2,400,000円になります。

- 予算売上高

=損益分岐点売上高/損益分岐点比率

=1,200,000円/50%

=2,400,000円

なお、販売価格は2,000円なので、予算販売数量は1,200個になります。

- 予算販売数量

=予算売上高/販売価格

=2,400,000円/2,000円

=1,200個

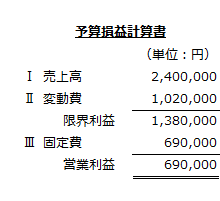

予算損益計算書

以上より予算損益計算書は以下のようになります。

目標利益達成売上高の計算

上記の予算損益計算書を見た甲社代表取締役は、目標営業利益を1,035,000円に設定しました。

目標営業利益を達成するための売上高は、以下の計算式で求めます。

- 目標利益達成売上高

=(固定費+目標利益)/限界利益率

販売価格、変動費率、固定費総額が予算損益計算書通りであれば、目標営業利益を達成するための売上高は3,000,000円になります。

- 目標利益達成売上高

=(690,000円+1,035,000円)/0.575

=3,000,000円

なお、この場合の販売数量は1,500個です。

- 目標利益達成販売量

=3,000,000円/2,000円

=1,500個

目標利益率達成売上高

さらに甲社代表取締役は、営業利益率35%の達成も目標に掲げました。

販売価格、変動費率、固定費総額が予算損益計算書通りであれば、目標営業利益を達成するための売上高は3,000,000円になります。

目標営業利益率を達成するための売上高は、以下の計算式で求めます。

- 目標利益率達成売上高

=固定費/(限界利益率-営業利益率)

販売価格、変動費率、固定費総額が予算損益計算書通りであれば、目標営業利益率を達成するための売上高は3,066,667円になります。

- 目標利益率達成売上高

=690,000円/(0.575-0.350)

=3,066,667円

なお、目標営業利益率を達成する販売数量は1,534個になります。

- 目標利益率達成販売量

=3,066,667円/2,000円

=1,533.3個

1,533.3個を四捨五入して1,533個とすると営業利益率が35%未満となります。

したがって、目標販売数量を計算する場合は、必ず小数点以下を切り上げなければなりません。