セグメント別損益

セグメントとは、事業部、製品、部門、販売地域、販売経路、工場、工程など、原価または売上高の個別的な計算を求める組織体の活動またはその一部のことで、企業を構成する部分を意味します。

企業が、各セグメントでどれだけの収益を上げており、どれだけの原価がかかっているのか、そして、どれだけの利益を獲得できているのかを知るためには、セグメント別に損益を計算する必要があります。

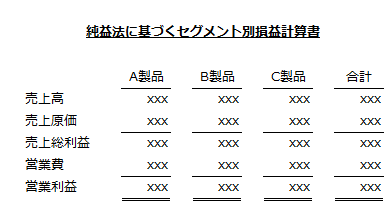

純益法によるセグメント別損益の計算

セグメント別損益の計算方法には、全部原価計算を前提とした純益法があります。

純益法に基づいて作成した製品別の損益計算書は以下の通りです。

純益法では、変動費も固定費も、全ての原価がセグメント別に計算されます。

しかし、変動費は各セグメントに跡付けることができても、各セグメントに共通して発生することが多い固定費は配賦計算を行わなければならず、各セグメントに配賦する固定費には恣意性が介入する余地があります。そのため、純益法では、セグメント別に収益性を正確に把握することができません。

したがって、各セグメントの収益性を正確に測定するためには、共通費である固定費を配賦計算する前の利益を測定する必要があります。

貢献利益法によるセグメント別損益の計算

純益法による欠点は、直接原価計算における利益構造を前提としたセグメント別損益を計算すれば解消します。

直接原価計算を前提としたセグメント別損益は、貢献利益法によるセグメント別損益と呼ばれます。

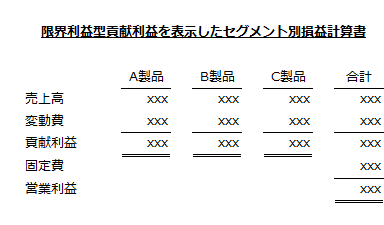

限界利益型貢献利益

売上高から変動費を差し引いた利益を限界利益といいます。この限界利益を貢献利益と称するのが、限界利益型貢献利益です。

セグメント別損益を直接原価計算方式によって計算する場合、各セグメントの貢献利益を算出することで、セグメント別の収益性を判断できます。そして、セグメントの共通費である固定費を一括してセグメント別貢献利益の合計額から差し引き、営業利益を計算します。

限界利益型貢献利益を表示したセグメント別損益計算書は以下の通りです。

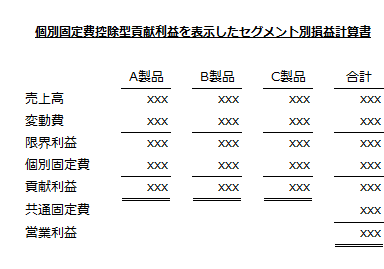

個別固定費控除型貢献利益

限界利益型貢献利益を表示したセグメント別損益計算書では、セグメント別の収益性を把握できます。しかし、全ての固定費を共通費として扱っている点で問題があります。

なぜなら、固定費には、セグメントに跡付けることができる個別固定費とセグメントに共通して発生する共通固定費があるからです。

例えば、A製品の製造のためだけに使う機械の減価償却費は、A製品の収益から差し引くことで、より厳密にA製品の収益性を測定できます。

このように個別固定費を共通固定費と区分し、各セグメントに割り当てて計算された貢献利益を個別固定費控除型貢献利益といいます。

個別固定費控除型貢献利益を表示したセグメント別損益計算書は以下の通りです。

なお、上の損益計算書の限界利益を貢献利益、貢献利益をセグメント・マージンと称することもあります。

限界利益(貢献利益)

限界利益(貢献利益)は、固定費を回収し、利益を生み出すために貢献する利益です。

個別固定費は、経営の基本構造が不変であれば、短期的には発生を回避できません。そのため、短期利益計画では、個別固定費を差し引く前の限界利益が、各セグメントの収益性を判断する指標となります。

貢献利益(セグメント・マージン)

貢献利益(セグメント・マージン)は、各セグメントの売上高から各セグメント固有の変動費と固定費を差し引いて計算された利益です。

貢献利益は、共通固定費を回収し、全社的な利益の獲得にどれだけ貢献しているかを示す利益です。貢献利益が低いセグメントについては、何らかの改善が必要とされます。原価管理による変動費の削減、遊休設備の処分や新しい設備への買い替えによる個別固定費の削減といった施策を講じなければなりません。