標準直接原価計算

標準直接原価計算は、直接標準原価計算とも呼ばれ、原価管理用の標準原価計算と利益管理用の直接原価計算を結合した原価計算の手法です。

標準原価計算は、直接材料費や直接労務費といった変動費の管理には大きな効果を発揮しましたが、固定費を含む製造間接費の管理には不向きな点がありました。

現場管理者にとって、変動費は管理可能費です。ところが、減価償却費や保険料などの固定費は、現場管理者にとっては管理不能費です。

効果的な原価管理を行うためには、管理責任者や管理方式が異なる変動費と固定費を区別する必要があります。標準直接原価計算では、変動費と固定費を区別して、予算と実績が比較されるので、変動費は現場管理者に管理責任を持たせ、固定費はトップ・マネジメント(上級管理者)やミドル・マネジメント(中級管理者)に管理責任を持たすことができます。

また、変動費と固定費を別々に管理することで、変動費は標準原価や変動予算で管理し、固定費は長期経営計画や年度予算で管理することが可能となります。

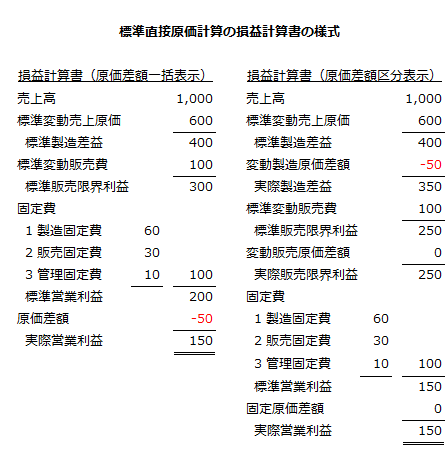

標準直接原価計算の損益計算書

標準直接原価計算の損益計算書には、以下の様式があります。

左の様式(原価差額一括表示)では、原価差額を標準営業利益に加減するだけなので、期末修正の手続が簡略化される利点があります。

一方、右の様式(原価差額区分表示)では、原価差額が区分表示されるので、原価管理に役立つ情報を得られます。また、固定原価差額を控除する前の標準営業利益が表示されることから、利益管理にも有用です。

固定費調整

標準直接原価計算の利益から全部標準原価計算の利益に調整する際の固定費調整は、原価差異が少額の場合と多額の場合で手続が異なります。

原価差異が少額の場合

原価差異が少額の場合、原価差異の全額を売上原価に賦課します。したがって、棚卸資産価額は標準原価で計算されるので、製品単位あたり標準固定製造原価を用いて、期末の全部標準原価計算の棚卸資産(仕掛品、半製品、製品)価額に調整します。

- 全部標準原価計算の利益

=標準直接原価計算の利益+単位当たり標準固定製造原価×(期末棚卸資産数量-期首棚卸資産数量)

または、

- 全部標準原価計算の利益

=標準直接原価計算の利益+単位当たり標準固定製造原価×(当期生産数量-当期販売数量)

原価差異が多額の場合

原価差異が多額の場合には、原価差異は売上原価と棚卸資産に科目別に配賦します。

したがって、原価差異が少額の場合の計算に加えて、原価差異を売上原価と棚卸資産に配賦する計算が必要になります。