製造間接費の差異分析

標準原価計算制度において、製造間接費の差異総額は、製造間接費の標準額(標準配賦額)と実際発生額との差として計算されます。

計算式で表すと以下のようになります。

- 製造間接費差異総額

=製造間接費の標準配賦額-製造間接費の実際発生額

=(標準配賦率×許容標準作業時間)-製造間接費の実際発生額

製造間接費の標準

原価計算基準41(三)では、製造間接費の標準について、以下のように規定しています。

製造間接費の標準は、これを部門別(又はこれを細分した作業単位別、以下これを「部門」という。)に算定する。部門別製造間接費の標準とは、一定期間において各部門に発生すべき製造間接費の予定額をいい、これを部門別間接費予算として算定する。

直接材料費や直接労務費のような製造直接費は、一定単位の製品の生産に消費されたことを直接的に認識できます。また、製造直接費は、生産量に比例する変動費です。

そのため、製造直接費は、原価管理用の標準を製品原価計算の標準としても用いることができます。

ところが、製造間接費は、各部門の作業を補助するために発生したり、製品の生産に対して直接跡付けることができない共通原価であるため、原価管理用の標準を部門別の情報から導かなければなりません。

また、製造間接費は、生産量に比例しない固定的要素を含んでいます。そのため、製造間接費の固定費部分が、生産にとって重要であれば、製品単位当たりの標準製造間接費は生産量の多少に影響を受けます。すなわち、生産量が少ないと厳しい原価管理の標準となり、生産量が多いと緩い原価管理の標準となってしまいます。

このような理由から、製造間接費の標準は、部門別に算定し、固定予算ではなく変動予算とするのが適切です。

固定予算と変動予算

部門間接費予算は、固定予算または変動予算として設定します。

固定予算

原価計算基準41(三)1では、固定予算を以下のように定義しています。

製造間接費予算を、予算期間において予期される一定の操業度に基づいて算定する場合に、これを固定予算となづける。各部門別の固定予算は、一定の限度内において原価管理に役立つのみでなく、製品に対する標準間接費配賦率の算定の基礎となる。

製造間接費は、部門の操業度に対して固定的な部分と変動的な部分があります。

固定予算では、予算額を全て固定的なものとして取り扱うので、操業度に比例する変動費を無視します。そのため、製造間接費の管理には不十分であると指摘されます。

ただし、基準操業度を実際操業度と大きく乖離しないように設定すれば、固定予算でも原価管理に役立つ情報を提供でき、製品に対する製造間接費配賦率の算定の基礎とできます。

変動予算

原価計算基準41(三)2では、変動予算を以下のように定義しています。

製造間接費の管理をさらに有効にするために、変動予算を設定する。変動予算とは、製造間接費予算を、予算期間に予期される範囲内における種々の操業度に対応して算定した予算をいい、実際間接費額を当該操業度の予算と比較して、部門の業績を管理することを可能にする。

固定予算の欠点を克服するために考え出されたのが変動予算です。

変動予算では、製造間接費を固定費と変動費に区分し、予算額を操業度に応じて決定できる利点があります。すなわち、操業度が低い時は予算額を少なく、操業度が高い時は予算額を高く設定するので、操業度に合わせて弾力的に製造間接費を管理することが可能になります。

変動予算と作業測定

変動予算では、原価を固定費と変動費に区分しなければなりません。

適正な変動予算を設定するためには、その基礎として公正な作業測定を行う必要があります。作業測定は、作業の業績、能率測定に用いるための綿密な分析およびその方法のことです。

作業測定の目的は、科学的に必要な作業量や作業人員を決定することにあります。例えば、実際の梱包作業を観察し、作業時間内に何個包装できるかを測定すれば、1時間当たりの包装個数を導き出せ、これを梱包作業の標準として使うことができます。

実査法による変動予算

変動予算の算定方法には、実査法と公式法の2種類があります。

実査法は、基準操業度を中心に予期される範囲にある種々の操業度を一定間隔に設け、各操業度に応じて複数の製造間接費予算を算定する方法です。原価計算基準41(三)2(1)では、実査法について以下のように規定しています。

実査法による場合には、一定の基準となる操業度(以下これを「基準操業度」という。)を中心として、予期される範囲内の種々の操業度を、一定間隔に設け、各操業度に応ずる複数の製造間接費予算を、あらかじめ算定列記する。この場合、各操業度に応ずる間接費予算額は、個々の間接費項目につき、各操業度における額を個別的に実査して算定する。この変動予算における基準操業度は、固定予算算定の基礎となる操業度である。

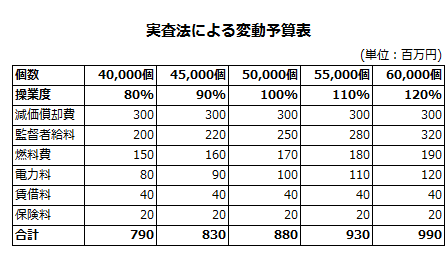

実査法によって予算を設定する場合、以下のような多桁式の表を作成します。

実際操業度が変動予算表にない場合は、補間法により、当該操業度の予算許容額を見積もります。

例えば、実際操業度が94%(47,000個)であった場合、上記の変動予算表から90%と100%の間に予算許容額があると推定できます。そこで補間法で予算許容額を算定すると、850百万円になります。

- 実際操業度94%の場合の予算許容額

=(880百万円-830百万円)/(50,000個-45,000個)×(47,000個-45,000個)+830百万円

=850百万円

実査法は、基準操業度を中心にある範囲内でいくつかの操業度における製造間接費の発生額を実査して、各操業度の予算を設定する方法です。したがって、実際操業度に最も近い操業度の予算額と実際発生額を比較するのが、実査法の本来的な目的です。

そのため、補間法で計算した予算許容額と実際発生額を比較するのは、実査法の本来的目的にそぐわないと言えます。

公式法による変動予算

公式法は、製造間接費を固定費と変動費に分類し、固定費は操業度に関係なく一定とし、変動費は操業度の増減との関係であらかじめ設定しておいた変動費率を実際操業度に乗じ、固定費と変動費を分けて製造間接費予算を算定する方法です。

公式法では、以下の計算式で実際操業度における予算許容額を算定します。

- 公式法による予算許容額=固定費予算額+変動費率×操業度

公式法は、製造間接費の全ての費目を固定費と変動費に区分します。容易に固定費と変動費に区分できない準固定費や準変動費は、統計的手法などにより、計算的に固定費と変動費に分解します。

公式法によれば、任意の操業度における製造間接費の予算額を算定できる利点があります。