標準原価計算と勘定記入

標準原価計算における勘定記入方法には、シングル・プラン、パーシャル・プラン、修正パーシャル・プランがあります。

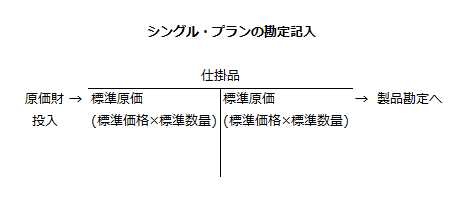

シングル・プラン

シングル・プランは、仕掛品勘定の借方も貸方も、標準原価で記入する方法です。

シングル・プランでは、原価差異は原価財の投入時に認識されます。そのため、仕掛品勘定で原価差異が発生することはありません。

シングル・プランは、一般的に原価差異を原価財の投入時点で認識するインプット法と結びつきます。

原価差異の作業別の詳細な分析や報告を早期に行える利点がある反面、事務手続が煩雑になる欠点があります。

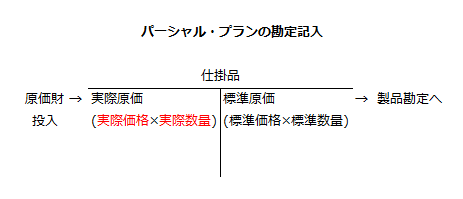

パーシャル・プラン

パーシャル・プランは、仕掛品勘定の借方に実際原価を記入し、貸方に標準原価を記入する方法です。

パーシャル・プランでは、貸方の標準原価の記入が期末に行われるので、原価差異も期末に分析されます。

一般に原価差異を認識するのは製品完成時のため、アウトプット法と結びつきます。

パーシャル・プランは記帳事務が簡略である利点があるものの、期末まで原価差異が明らかにならないので迅速性に欠ける欠点があります。

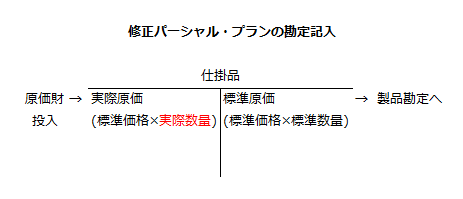

修正パーシャル・プラン

修正パーシャル・プランは、パーシャル・プランと同様に仕掛品勘定の借方に実際原価、貸方に標準原価を記入しますが、借方の実際原価は、標準価格に実際数量を乗じた価額とします。

パーシャル・プランでは、仕掛品勘定で全ての原価差異が認識されます。一方、修正パーシャル・プランでは、材料消費価格差異や賃率差異といった価格面の差異は認識されません。

修正パーシャル・プランでは、製造直接費について借方に標準価格と実際数量を乗じた価額を記入し、製造間接費については実際発生額を記入します。これは、製造直接費は迅速な管理を必要とするに対して、製造間接費は製造直接費ほど迅速な管理を求められないからです。ただし、製造間接費についても、標準配賦率を実際配賦基準量に乗じた価額を借方に記入する場合があります。

原価差異の把握と勘定記入

原価差異をインプット法で把握している場合、勘定記入はシングル・プランと結びつきやすいです。

一方、原価差異をアウトプット法で把握している場合、勘定記入はパーシャル・プランと結びつきやすいです。

しかし、インプット法やアウトプット法は原価差異の把握方法であり、シングル・プランとパーシャル・プランは勘定記入方法であるため、両者は区別して考える必要があります。

原価財の投入時点で原価差異を把握するインプット法を採用していても、事務処理の簡略化からパーシャル・プランを選択することは可能です。

また、原価計算期末に原価差異を把握するアウトプット法を採用している場合でも、勘定記入はシングル・プランを選択することは可能です。

原価差異の計算や分析は、必ずしも勘定上で行う必要はなく、各企業の都合に応じて原価差異の把握方法と勘定記入方法を選択して構いません。