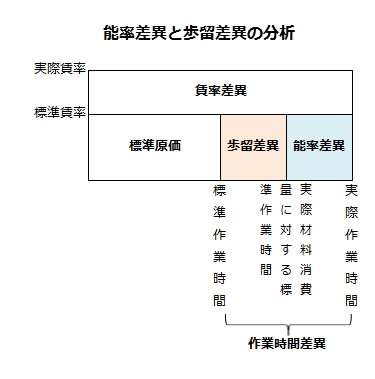

能率差異と歩留差異の分析

製造過程で、投入材料が減損する場合、直接労務費の作業時間差異は、能率差異と歩留差異に細分析することができます。

作業時間差異を能率差異と歩留差異に分析するためには、直接作業が、製品の産出量ではなく材料の投入量によって変化することが前提となります。直接作業が、製品の産出量にのみ影響を受ける場合は、作業時間差異と能率差異が同じになります。

能率差異と歩留差異の分析方法

作業時間差異を能率差異と歩留差異に分析する場合、各差異は以下の計算式を用いて計算します。

- 能率差異

=標準賃率×(実際材料消費量に対する標準作業時間-実際作業時間) - 歩留差異

=標準賃率×(標準作業時間-実際材料消費量に対する標準作業時間)

能率差異と歩留差異のイメージを図示すると以下のようになります。

計算例

甲社は、標準原価計算を採用しています。

製品5kgを製造するに当たり、標準材料投入量は6kgです。材料は工程の始点で投入され、工程の終点で1kgの減損が発生します。

投入材料6kgに対する標準直接作業時間は2時間で、標準賃率は1,000円/時間です。

作業時間差異は、能率差異と歩留差異に分析します。

当期の実績データ

当期の実績データは以下の通りです。

期首仕掛品

- 数量=600kg

- 加工進捗度=30%

当期投入

- 実際材料消費数量=10,980kg

- 実際直接作業時間=3,800時間

- 実際賃率=1,020円/時間

完成品と減損

- 完成品数量=9,000kg

- 減損数量=2,100kg

期末仕掛品

- 数量=480kg

- 加工進捗度=50%

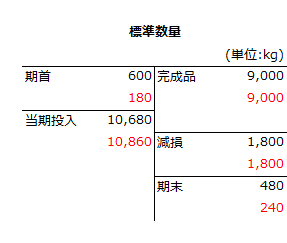

数量関係の把握

期首と期末に仕掛品在庫がある場合、標準作業時間と実際材料消費量に対する標準作業時間を計算するためには、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は加工進捗度を加味した完成品換算量です。

標準作業時間

標準作業時間は、完成品数量を基準に標準減損数量、標準材料消費数量を求めてから計算します。

材料投入数量6kgに対して、5kgが完成品となり1kgが減損となるので、完成品9,000kgに対して標準減損数量は1,800kgになります。

- 標準減損数量

=9,000kg×(6kg/5kg)×(1kg/6kg)=1,800kg

標準直接作業時間は、当期の材料投入数量(完成品換算量)6kgに対して2時間です。したがって、10,860kgの材料投入数量に対して標準作業時間は3,620時間になります。

- 標準作業時間

=10,860kg/6kg×2時間=3,620時間

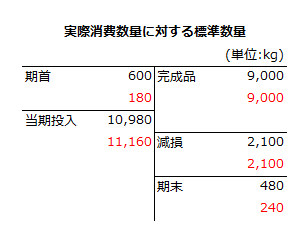

実際材料消費量に対する標準作業時間

実際材料消費量に対する標準作業時間は、完成品数量と実際減損数量を基準にして、実際材料消費数量(完成品換算量)を求めてから計算します。

11,160kgの当期投入数量(完成品換算量)に対して標準作業時間は3,720時間になります。

- 実際材料消費量に対する標準作業時間

=11,160kg/6kg×2時間=3,720時間

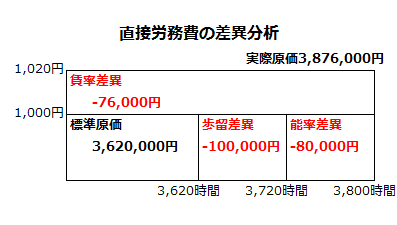

直接労務費の差異分析

標準作業時間と実際材料消費量に対する標準作業時間を求めた後は、以下の図を作成し、差異分析を行います。

直接労務費の差異合計

直接労務費の差異合計は、標準原価と実際原価の差として求めます。

- 直接労務費の差異合計

=1,000円×3,620時間-1,020円×3,800時間=-256,000円

能率差異

能率差異は、標準賃率を実際材料消費量に対する標準作業時間と実際作業時間の差に乗じて計算します。

- 能率差異

=1,000円×(3,720時間-3,800時間)=-80,000円(不利差異)

歩留差異

歩留差異は、標準賃率を標準作業時間と実際材料消費量に対する標準作業時間の差に乗じて計算します。

- 歩留差異

=1,000円×(3,620時間-3,720時間)=-100,000円(不利差異)

なお、歩留差異は、標準賃率を標準減損数量に対する標準作業時間と実際減損数量に対する標準作業時間との差に乗じて求めることもできます。

- 歩留差異

=1,000円×(1,800kg/6kg×2時間-2,100kg/6kg×2時間)

=1,000円×(600時間-700時間)=-100,000円(不利差異)

賃率差異

- 賃率差異

=(1,000円-1,020円)×3,800時間=-76,000円(不利差異)