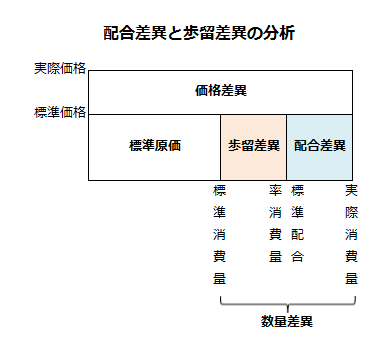

配合差異と歩留差異の分析

製品の製造に2種以上の原材料を投入する場合、製品1単位の製造に各材料をどれだけ投入するか、すなわち、標準消費量が事前に決定されます。

標準消費量と実際消費量との間の差異は、数量差異として把握されます。

さらに2種以上の原材料が投入されている場合、数量差異は配合差異と歩留差異に分析できます。

ここで、配合差異とは、標準配合量と実際消費量にみられる実際の配合量との差を金額で表したものです。一方、歩留差異は、標準歩留率と実際歩留率との差を金額で表した差異です。

なお、数量差異を配合差異と歩留差異に分析するためには、以下の前提が成立していなければなりません。

- 製品の生産に2種以上の原材料が配合投入される

- 各原材料は、製品の品質に影響を与えることなく、一定範囲内で相互に代替できる

- 各原材料の消費量は、同一の尺度で測定でき、直接的に加算可能である

配合差異と歩留差異の分析方法

数量差異を配合差異と歩留差異に分析する場合、原材料ごとに以下の計算式を用いて各差異を計算します。

- 配合差異=標準価格×(標準配合率消費量-実際消費量)

- 歩留差異=標準価格×(標準消費量-標準配合率消費量)

上記計算式を図示すると以下のようになります。

計算例

甲社は、標準原価計算を採用しています。

製品の生産には、A原材料とB原材料を配合投入します。

原材料の原価標準

標準原材料消費量

製品100kgの生産に要する標準原材料消費量は以下の通りです。

- A原材料=80kg

- B原材料=40kg

- 標準減損=20kg

- 完成品=100kg

原材料の標準価格

各原材料の標準価格は、以下の通りです。

- A原材料=500円/kg

- B原材料=800円/kg

実際の生産データ

実際消費量と完成品量

当期の原材料の投入量と完成品量は以下の通りです。

- A原材料=1,300kg

- B原材料=620kg

- 実際減損=420kg

- 完成品=1,500kg

原材料の実際価格

各原材料の実際価格は、以下の通りです。

- A原材料=520円/kg

- B原材料=770円/kg

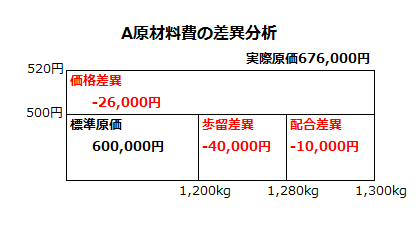

A原材料費の差異分析

A原材料費の差異分析をするためには、実際完成品量における標準消費量と標準配合率消費量を算定しなければなりません。

- 標準消費量

=実際完成品量×(標準原材料投入量合計/標準完成品量)×(各原材料の標準投入量/標準原材料投入量合計)

=1,500kg×(120kg/100kg)×(80kg/120kg)=1,200kg - 標準配合率消費量

=実際原材料投入量合計×(各原材料の標準投入量/標準原材料投入量合計)

=(1,300kg+620kg)×(80kg/120kg)=1,280kg

標準消費量と標準配合率消費量を求めた後は、以下の図を作成し、差異分析を行います。

A原材料費の差異合計

A原材料費の差異合計は、標準原価と実際原価の差として求めます。

- A原材料費の差異合計

=500円×1,200kg-520円×1,300kg=-76,000円(不利差異)

歩留差異

歩留差異は、標準価格を標準消費量と標準配合率消費量との差に乗じて計算します。

- 歩留差異

=500円×(1,200kg-1,280kg)=-40,000円(不利差異)

配合差異

配合差異は、標準価格を標準配合率消費量と実際消費量との差に乗じて計算します。

- 配合差異

=500円×(1,280kg-1,300kg)=-10,000円(不利差異)

価格差異

- 価格差異

=(500円-520円)×1,300kg=-26,000円(不利差異)

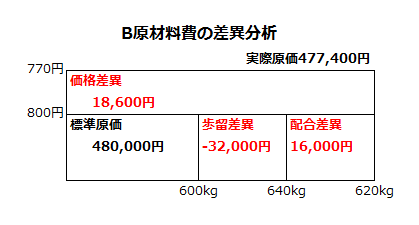

B原材料費の差異分析

B原材料費もA原材料費と同じ方法で差異分析を行います。

- 標準消費量

=1,500kg×(120kg/100kg)×(40kg/120kg)=600kg - 標準配合率消費量

=(1,300kg+620kg)×(40kg/120kg)=640kg

標準消費量と標準配合率消費量を求めた後は、以下の図を作成し、差異分析を行います。

B原材料費の差異合計

B原材料費の差異合計は、標準原価と実際原価の差として求めます。

- B原材料費の差異合計

=800円×600kg-770円×620kg=2,600円(有利差異)

歩留差異

歩留差異は、標準価格を標準消費量と標準配合率消費量との差に乗じて計算します。

- 歩留差異

=800円×(600kg-640kg)=-32,000円(不利差異)

配合差異

配合差異は、標準価格を標準配合率消費量と実際消費量との差に乗じて計算します。

- 配合差異

=800円×(640kg-620kg)=16,000円(有利差異)

価格差異

- 価格差異

=(800円-770円)×620kg=18,600円(有利差異)

直接材料費の差異合計

以上より、A原材料費とB原材料費の差異を合計した直接材料費差異は以下の通りです。

- 直接材料費差異

=-76,000円+2,600円=-73,400円(不利差異) - 歩留差異

=-40,000円+(-32,000円)=-72,000円(不利差異) - 配合差異

=-10,000円+16,000円=6,000円(有利差異) - 価格差異

=-26,000円+18,600円=-7,400円(不利差異)

歩留差異の留意点

上記の計算例では、A原材料費とB原材料費に分けて歩留差異を分析しました。

しかし、歩留は各原材料について一定割合が生じるとは限らないので、原材料別に分析するのは現実的ではありません。

そのため、歩留差異については、加重平均標準価格を標準消費量合計と実際消費量合計との差に乗じて計算することになります。

上記の計算例で、歩留差異を一括で計算すると以下のようになります。

- 加重平均標準価格

=(500円×80kg+800円×40kg)/(80kg+40kg)=600円/kg - 標準消費量合計

=1,500kg×{(80kg+40kg)/100kg}=1,800kg - 歩留差異

=600円×(1,800kg-1,920kg)=-72,000円(不利差異)