実査法変動予算による製造間接費の差異分析

ここでは、実査法変動予算による製造間接費の差異分析について具体例を用いて解説します。

計算の前提

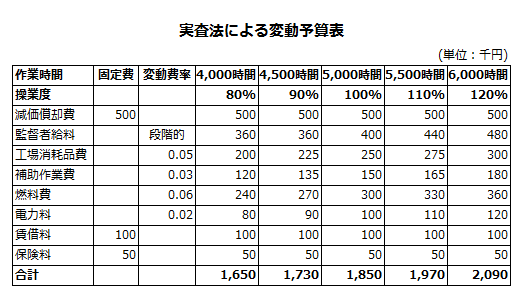

乙社は、標準原価計算を採用しており、実査法変動予算により製造間接費を管理しています。製造間接費予算は以下の通りです。

監督者給料は、5,000時間、5,500時間、6,000時間から人数を増やすため、段階的に予算額が増加します。

正常操業度は5,000時間であり、その時の生産量は1,000個です。

実績データ

当期の実際生産量は920個で、実際作業時間は4,800時間です。

当期の製造間接費実際発生額は以下の通りです。

- 減価償却費=500千円

- 監督者給料=370千円

- 工場消耗品費=245千円

- 補助作業費=140千円

- 燃料費=290千円

- 電力量=98千円

- 賃借料=100千円

- 保険料=50千円

- 合計=1,793千円

製造間接費の差異分析

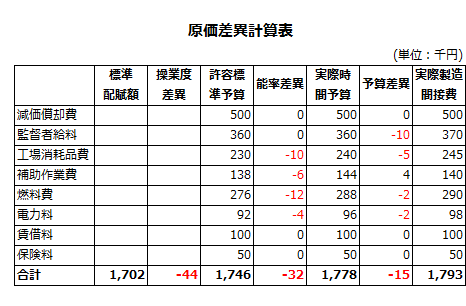

製造間接費の標準配賦率は、正常操業度100%(5,000時間)の時の予算額を予定作業時間で除して求めます。

- 標準配賦率

=1,850千円/5,000時間=0.37千円/時間

許容標準作業時間

許容標準作業時間は、実際生産量に1個あたりの予定作業時間を乗じて算定します。

- 1個あたりの予定作業時間

=5,000時間/1,000個=5時間/個 - 許容標準作業時間

=920個×5時間/個=4,600時間

標準配賦額

標準配賦額は、標準配賦率を許容標準作業時間に乗じて算定します。

- 標準配賦額

=0.37千円×4,600時間=1,702千円

原価差異計算表

実査法変動予算で製造間接費を管理している場合、以下のような原価差異計算表を作成して差異分析を行うのが便利です。

減価償却費

減価償却費は、作業時間に関わらず一定額が発生するので、許容標準予算も実際時間予算も500千円です。

監督者給料

監督者給料は、5,000時間、5,500時間、6,000時間から段階的に増加するので、許容標準作業時間4,600時間の場合も、実際作業時間4,800時間の場合も、予算額は360千円です。

工場消耗品費

工場消耗品費は、変動費率が0.05千円/時間なので、許容標準予算と実際時間予算は以下の通りです。

- 許容標準予算

=0.05千円×4,600時間=230千円 - 実際時間予算

=0.05千円×4,800時間=240千円

補助作業費

補助作業費は、変動費率が0.03千円/時間なので、許容標準予算と実際時間予算は以下の通りです。

- 許容標準予算

=0.03千円×4,600時間=138千円 - 実際時間予算

=0.03千円×4,800時間=144千円

燃料費

燃料費は、変動費率が0.03千円/時間なので、許容標準予算と実際時間予算は以下の通りです。

- 許容標準予算

=0.06千円×4,600時間=276千円 - 実際時間予算

=0.06千円×4,800時間=288千円

電力料

電力料は、変動費率が0.02千円/時間なので、許容標準予算と実際時間予算は以下の通りです。

- 許容標準予算

=0.02千円×4,600時間=92千円 - 実際時間予算

=0.02千円×4,800時間=96千円

賃借料

賃借料は、作業時間に関わらず一定額が発生するので、許容標準予算も実際時間予算も100千円です。

保険料

保険料は、作業時間に関わらず一定額が発生するので、許容標準予算も実際時間予算も50千円です。

操業度差異

操業度差異は、標準配賦額と許容標準予算の差として計算します。

- 操業度差異

=1,702千円-1,746千円=-44千円(不利差異)

能率差異

能率差異は、許容標準予算と実際時間予算の差として計算します。

- 能率差異

=1,746千円-1,778千円=-32千円(不利差異)

予算差異

予算差異は、実際時間予算と実際製造間接費の差として計算します。

- 能率差異

=1,778千円-1,793千円=-15千円(不利差異)