原価差異の会計処理

標準原価計算制度を採用している場合、標準原価と実際原価の差額として原価差異が認識されます。また、実際原価計算制度を採用している場合でも、製造間接費などを予定配賦している場合には原価差異が発生します。

実際原価計算制度における原価差異の会計処理

原価計算基準47(一)では、実際原価計算制度における原価差異の会計処理について規定しています。

1 原価差異は、材料受入価格差異を除き、原則として当年度の売上原価に賦課する。

2 材料受入価格差異は、当年度の材料の払出高と、期末在高に配賦する。この場合、材料の期末在高については、材料の適当な種類群別に配賦する。

3 予定価格等が不適当なため、比較的多額の原価差異が生ずる場合、直接材料費、直接労務費、直接経費および製造間接費に関する原価差異の処理は、次の方法による。

(1)個別原価計算の場合

次の方法のいずれかによる。

イ 当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する。

ロ 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

(2)総合原価計算の場合

当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

実際原価計算制度では、原価差異は以下の方法で処理します。

- 原則として当年度の売上原価に賦課する

- 比較的多額の原価差異は売上原価と棚卸資産に配賦する

原価差異を原則として売上原価に賦課するのは、予定価格等は適用する期間の実際価格に近くなるように決定されているため、多額の原価差異が発生しないことを前提としているからです。

原価差異が少額なのに売上原価と棚卸資産に配賦すると、手続が煩雑になるだけであり、重要性の原則から売上原価に賦課すれば良いとされています。

しかし、予定価格等が不適当だったために発生した多額の原価差異を売上原価にのみ賦課すると、本来、棚卸資産に含まれるべき原価差異まで売上原価に賦課することになり、損益計算書上の売上原価と貸借対照表上の棚卸資産価額が歪んでしまいます。そのため、多額の原価差異は、売上原価と棚卸資産に配賦することが規定されています。

材料受入価格差異

材料受入価格差異は、少額か多額かに関わらず売上原価と棚卸資産に配賦します。

これは、税法上、材料については原則として原価差異が発生しないと規定していることに妥協した結果です。

原価差異の追加配賦

原価差異を当年度の売上原価と棚卸資産に追加配賦する方法には、以下の2つがあります。

- 指図書別に配賦する

- 科目別に配賦する

総合原価計算では、原価差異は科目別にしか配賦できません。しかし、個別原価計算では、指図書別または科目別に配賦する方法が考えられます。

個別原価計算を採用している場合に原価差異を厳密に処理するなら、指図書別に原価計算表の金額を修正すべきです。

しかし、原価差異の処理は、財務諸表作成が目的であるので、指図書の金額まで修正せずとも、科目別に修正するだけで十分と言えます。そのため、個別原価計算でも、科目別に原価差異を配賦するのが一般的な原価差異の処理方法となっています。

標準原価計算制度における原価差異の会計処理

原価計算基準47(二)では、標準原価計算制度における原価差異の会計処理について規定しています。

1 数量差異、作業時間差異、能率差異等であって異常な状態に基づくと認められるものは、非原価項目として処理する。

2 前記1の場合を除き、原価差異はすべて実際原価計算制度における処理の方法に準じて処理する。

標準原価計算制度を採用している場合も、基本的に原価差異の処理は、実際原価計算制度と同じです。

ただし、異常な状態に基づいて発生した原価差異は、非原価項目として処理することが規定されています。原価計算基準5(二)で「異常な状態を原因とする価値の減少」を非原価項目として挙げていることから、わざわざ同基準47(二)で同様の趣旨を規定する必要性はないと言えます。しかし、標準原価計算制度では、あらかじめ異常な原価差異を非原価項目として分離することが困難であり、原価差異の中に含まれてしまうことが多いと考えたため、このように規定しています。

実際原価計算制度でも、異常な状態に基づいて原価差異が発生することが考えられます。しかし、実際原価計算においては、異常なものは製品原価の集計からあらかじめ除外されていることが前提となっているので、異常な原価差異について特に規定していません。

原価差異の追加配賦

原価差異を売上原価と棚卸資産に追加配賦する方法には、ころがし計算法と一括調整法があります。

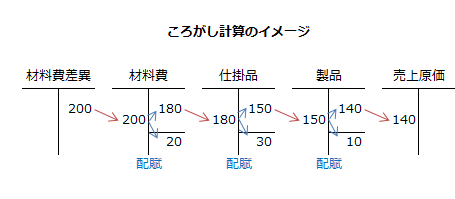

ころがし計算法

ころがし計算法は、追加配賦すべき原価差異を発生の段階に応じて配賦計算する方法です。

例えば、材料から発生した原価差異は、材料勘定の払出高と期末棚卸高に配賦し、その次に仕掛品勘定の完成品原価と期末棚卸高に配賦し、最後に製品勘定の払出高(売上原価)と期末棚卸高に配賦します。

ころがし計算法では、各勘定の期首と期末に残高がある場合、平均法や先入先出法で追加配賦しなければなりません。

一括調整法

一括調整法は、以下の計算式で求めた総括配賦率を用いて、原価差異を期末仕掛品、期末製品、売上原価に追加配賦する方法です。

- 総括配賦率

=原価差異/(期末仕掛品、期末製品、売上原価の標準原価合計)

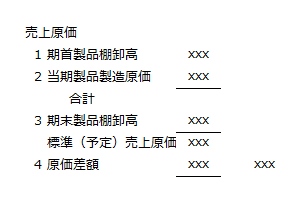

原価差異の損益計算書上の表示

原価差異を売上原価に賦課する場合、損益計算書の売上原価の表示は以下のようになります。