操業度差異分析の欠点

全部原価計算における伝統的な操業度差異の分析は、以下の計算式を用いて行います。

- 操業度差異=固定費率×(実際作業時間-基準操業度)

上記計算式の実際作業時間は標準作業時間とする場合もあります。

このような計算式で求めた操業度差異には、以下の欠点が指摘されます。

- 固定製造間接費の固定費としての性格を無視している

- 生産能力の利用度と経済的影響との関係が不明確

固定製造間接費の固定費としての性格を無視している

固定製造間接費は、生産能力を利用したかどうかに関わらず一定額が発生します。

ところが、伝統的な操業度差異分析では、固定費率を用いて計算するので、固定費をあたかも変動費のように扱っています。このような分析は、操業度に関わらず一定額が発生する固定費の性格を無視していると言わざるを得ません。

生産能力の利用度と経済的影響との関係が不明確

伝統的な操業度差異の分析における不利差異は、実際作業時間(または標準作業時間)が基準操業度よりも少なかった場合に計算されます。

これは、操業度差異が不利差異となるのは、生産能力を有効に利用できなかったことを意味しています。しかし、生産能力を有効利用できなかった時に発生する損失は、固定費率を実際作業時間と基準操業度の差に乗じて求めた額ではありません。

つまり、生産能力を有効利用できずに失ったのは、生産能力を有効利用して生産できたであろう製品に配賦できなかった固定製造間接費ではなく、生産能力を有効利用して生産できたであろう製品を販売して得られるはずだった貢献利益であり、伝統的な操業度差異分析ではこのような情報を得ることができません。

改善した操業度差異分析

上記の伝統的な操業度差異分析の欠点は、利用できなかった生産能力を利用できていたら、どれだけの利益を得られたかがわかるように計算すれば改善できます。

例えば、実際的生産能力が500個だった場合、生産能力を90%しか利用できなければ450個しか生産できません。その差50個は生産能力を100%利用していれば生産販売できた数量ですから、50個分の貢献利益が失われたことになります。

貢献利益(限界利益)は、売上高から変動費を差引いた利益です。上の例では、生産販売できなかった50個に1個あたりの貢献利益を乗じた額が、生産能力を有効利用できずに失った利益(機会原価)となります。

したがって、改善した操業度差異の計算式は以下のようになります。

- 操業度差異

=製品単位あたり貢献利益×(実際生産量-実際的生産能力)

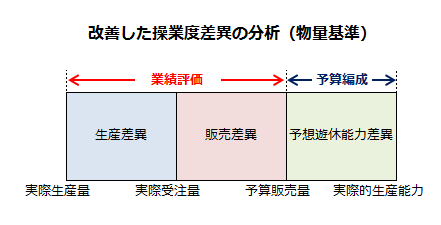

実際生産量と実際的生産能力との間の差異(物量基準)

実際生産量と実際的生産能力との差として計算される操業度差異は、予想遊休能力差異、販売差異、生産差異に細分析できます。

予想遊休能力差異

予想遊休能力差異は、以下の計算式で算定します。

- 予想遊休能力差異

=予算販売量-実際的生産能力

予想遊休能力差異は、予算販売量を超えた生産能力を有していることによって生じる差異で、予算編成時に計算します。

予想遊休能力差異は、過去において過大な設備投資を行った結果や景気の落ち込みによって発生したものであり、その責任は経営管理者に帰せられます。そのため、経営管理者は、自社製品の生産販売に力を入れるか、他の事業活動を行うか、遊休能力を有効利用するための施策を講じなければなりません。

もしも、遊休能力を利用することが不可能な場合、つまり、遊休能力の代替的利用ができない場合には、機会原価はゼロとなります。

販売差異

販売差異は、以下の計算式で算定します。

- 販売差異

=実際受注量-予算販売量

販売差異は、販売部門の業績測定のために用います。

予算販売量は、販売部門に課せられた販売目標であり、実際受注量が予算販売量を下回っている場合には、販売部門の管理者が責任を負わなければなりません。

生産差異

生産差異は、以下の計算式で算定します。

- 生産差異

=実際生産量-実際受注量

生産差異は、製造部門の業績測定のために用います。

実際受注量は計画生産量でもあり、実際生産量が計画生産量を下回っている場合は、製造部門に作業の不能率や監督の不適切などの原因があったことになります。

したがって、生産差異のうち、管理可能なものについては製造部門の管理者が責任を負わなければなりません。

製品が受注とともに生産開始され、生産量と販売量が等しくなることを前提にすると、予想遊休能力差異、販売差異、生産差異は以下のように図示できます。

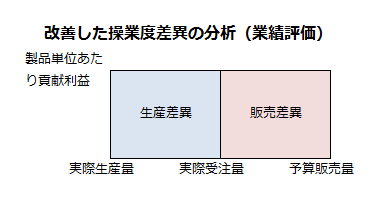

業績評価時の操業度差異分析(貨幣基準)

期末に販売部門と製造部門の業績評価を行う場合、販売差異と生産差異を計算します。

しかし、物量基準で販売差異と生産差異を算出しても、貨幣額で設定した予算がどの程度達成されたかを把握できません。そこで、業績評価時には、販売差異と生産差異を貨幣額で算出する必要があります。

この場合、差異分析に用いるのは、製品単位当たり貢献利益であり、販売差異と生産差異は以下の計算式で求めます。

- 販売差異

=製品単位あたり貢献利益×(実際受注量-予算販売量) - 生産差異

=製品単位あたり貢献利益×(実際生産量-実際受注量)

上記の計算式を図にすると以下のようになります。

計算例

当期の予算販売量は1,000個で、製品の販売価格は1,000円です。

製品1単位当たりの変動費は以下の通りです。

- 直接材料費=200円

- 直接労務費=300円

- 変動間接費=150円

- 変動販売費=50円

- 変動費合計=700円

当期に980個の注文を受け、直ちに生産を開始しましたが、完成し引渡しが完了したのは950個でした。

販売部門と製造部門の操業度差異は、製品単位あたり貢献利益を用いて販売差異と生産差異に分析します。

操業度差異

操業度差異を分析するためには、まず製品単位あたり貢献利益を計算しなければなりません。

- 製品単位あたり貢献利益

=1,000円-700円=300円

操業度差異は、製品単位あたり貢献利益を実際販売量と予算販売量との差に乗じて計算します。

- 操業度差異

=300円×(950個-1,000個)=-15,000円(不利差異)

販売差異

販売差異は、製品単位あたり貢献利益を実際受注量と予算販売量との差に乗じて計算します。

- 販売差異

=300円×(980個-1,000個)=-6,000円(不利差異)

生産差異

生産差異は、製品単位あたり貢献利益を実際販売量と実際受注量との差に乗じて計算します。

- 販売差異

=300円×(950個-980個)=-9,000円(不利差異)