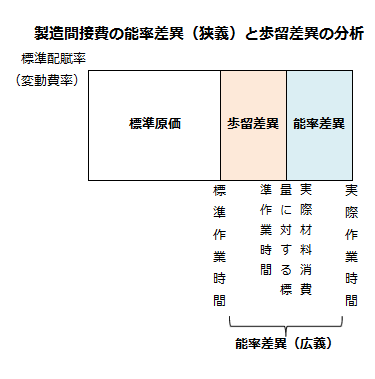

製造間接費歩留差異

製造間接費の配賦基準として直接作業時間が使われている場合には、製造間接費差異の能率差異(広義)を直接労務費差異の作業時間差異と同じように能率差異と歩留差異に細分析できます。

能率差異(広義)の細分析

製造間接費の能率差異(広義)を能率差異(狭義)と歩留差異に細分析する場合、各差異は以下の計算式を用いて計算します。

- 能率差異(狭義)

=標準配賦率×(実際材料消費量に対する標準作業時間-実際作業時間) - 歩留差異

=標準配賦率×(標準作業時間-実際材料消費量に対する標準作業時間)

上記の計算式は、実際作業時間を基準にした3分法で製造間接費差異を分析する場合に用います。

標準作業時間を基準にした3分法の場合は、上記計算式の標準配賦率を変動費率にして計算します。

能率差異(狭義)と歩留差異の分析を図にすると以下のようになります。

計算例

ここでは、製造間接費の能率差異(広義)を能率差異(狭義)と歩留差異に細分析する場合の計算方法を具体例を用いて解説します。

計算の前提

甲社は、標準原価計算を採用しています。

原料6kgを5kgの製品に加工するのに必要な直接作業時間は10時間です。

製造間接費の標準配賦率は以下の通りです。

- 変動費率=200円/時間

- 固定費率=300円/時間

- 標準配賦率=500円/時間

したがって、製品5kgを加工するのに必要な製造間接費は以下の通りです。

- 変動製造間接費=200円/時間×10時間=2,000円

- 固定製造間接費=300円/時間×10時間=3,000円

- 合計=2,000円+3,000円=5,000円

当期の正常操業度は2,000時間です。

当期の実績データ

当期の原料の実際消費量は960kg、製品生産量は780kgです。

当期の実際直接作業時間は1,800時間、製造間接費実際発生額は970,000円です。

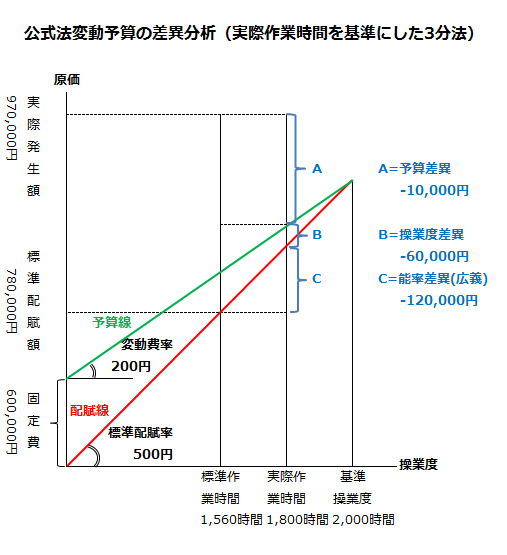

製造間接費差異は、実際作業時間を基準にした3分法で、予算差異、操業度差異、能率差異に分析します。

さらに能率差異は、狭義の能率差異と歩留差異に細分析します。

製造間接費の差異分析

製造間接費の差異分析を行う場合、まず標準作業時間を求める必要があります。

製品5kgを加工するための標準作業時間は10時間なので、製品生産量780kgに対する標準作業時間は、1,560時間になります。

- 標準作業時間=780kg×(10時間/5kg)=1,560時間

製造間接費差異は、標準配賦額と実際発生額の差として計算します。

- 製造間接費差異

=500円×1,560時間-970,000円=-190,000円(不利差異)

製造間接費の差異分析を行う場合、以下のような図を作成するのが便利です。

予算差異

予算差異は、以下の計算式で計算します。

- 予算差異

=(変動費率×実際作業時間+固定費予算額)-実際発生額

したがって、予算差異は-10,000円(不利差異)になります。

- 予算差異

=(200円×1,800時間+600,000円)-970,000円

=-10,000円(不利差異)

操業度差異

操業度差異は、以下の計算式で計算します。

- 操業度差異

=固定費率×(実際作業時間-基準操業度)

したがって、操業度差異は-60,000円(不利差異)になります。

- 操業度差異

=300円×(1,800時間-2,000時間)

=-60,000円(不利差異)

能率差異

能率差異は、以下の計算式で計算します。

- 能率差異

=標準配賦率×(標準作業時間-実際作業時間)

したがって、能率差異は-120,000円(不利差異)になります。

- 能率差異

=500円×(1,560時間-1,800時間)

=-120,000円(不利差異)

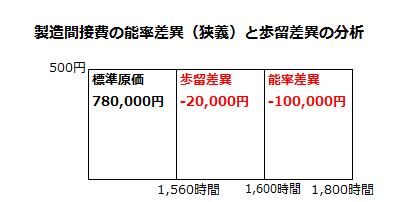

能率差異(狭義)と歩留差異の分析

能率差異(広義)を能率差異(狭義)と歩留差異に細分析する場合、実際原料消費量に対する標準作業時間を求めなければなりません。

- 実際原料消費量に対する標準作業時間

=960kg/6kg×10時間=1,600時間

実際原料消費量に対する標準作業時間を求めた後は、以下の図を作成して能率差異(広義)を能率差異(狭義)と歩留差異に分析します。

各差異の計算式は以下の通りです。

- 能率差異(狭義)

=500円×(1,600時間-1,800時間)

=-100,000円(不利差異) - 歩留差異

=500円×(1,560時間-1,600時間)

=-20,000円(不利差異)