公式法変動予算による製造間接費の差異分析(4分法)の計算例

ここでは、公式法変動予算による製造間接費の差異分析を4分法で行う場合の計算方法を具体例を用いて解説します。

計算の前提

甲社は、標準原価計算を採用しています。

製造間接費は公式法による変動予算で管理しており、製造間接費差異は、予算差異、操業度差異、固定費能率差異、変動費能率差異に分析しています。

製造間接費の配賦基準は機械作業時間であり、基準操業度における機械作業時間は3,000時間です。

製造間接費予算

製造間接費予算は以下の通りです。

固定費

- 消耗品費=10,000円

- 監督者給料=60,000円

- 減価償却費=150,000円

- 賃借料=50,000円

- 保険料=30,000円

- 合計=300,000円

変動費率

- 補助材料費=20円/時間

- 間接工賃金=50円/時間

- その他=10円/時間

- 合計=80円/時間

製造間接費実際発生額

固定費

- 消耗品費=12,000円

- 監督者給料=65,000円

- 減価償却費=150,000円

- 賃借料=50,000円

- 保険料=30,000円

- 合計=307,000円

変動費

- 補助材料費=57,000円

- 間接工賃金=145,000円

- その他=36,000円

- 合計=238,000円

当期の実際機械作業時間は2,800時間、標準機械作業時間は2,650時間です。

製造間接費の差異分析

製造間接費の差異分析を行う場合、まず、基準操業度における標準配賦率を計算しなければなりません。

標準配賦率は固定費率と変動費率の合計です。変動費率は80円/時間とわかっているので、固定費予算額を基準操業度で除して固定費率を求めた後、変動費率と固定費率を合計して標準配賦率を算定します。

- 固定費率=300,000円/3,000時間=100円/時間

- 標準配賦率=100円/時間+80円/時間=180円/時間

製造間接費差異は、標準配賦額と実際発生額の差として計算します。

- 製造間接費差異

=180円×2,650時間-(307,000円+238,000円)

=-68,000円(不利差異)

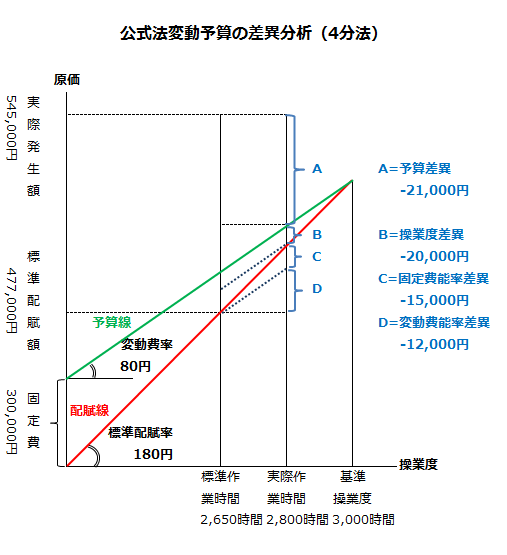

製造間接費の差異分析を行う場合、以下のような図を作成するのが便利です。

予算差異

予算差異は、以下の計算式で計算します。

- 予算差異

=(変動費率×実際作業時間+固定費予算額)-実際発生額

したがって、予算差異は-21,000円(不利差異)になります。

- 予算差異

=(80円×2,800時間+300,000円)-(307,000円+238,000円)

=-21,000円(不利差異)

操業度差異

操業度差異は、以下の計算式で計算します。

- 操業度差異

=固定費率×(実際作業時間-基準操業度)

したがって、操業度差異は-20,000円(不利差異)になります。

- 操業度差異

=100円×(2,800時間-3,000時間)

=-20,000円(不利差異)

固定費能率差異

固定費能率差異は、以下の計算式で計算します。

- 固定費能率差異

=固定費率×(標準作業時間-実際作業時間)

したがって、固定費能率差異は-15,000円(不利差異)になります。

- 固定費能率差異

=100円×(2,650時間-2,800時間)

=-15,000円(不利差異)

変動費能率差異

変動費能率差異は、以下の計算式で計算します。

- 変動費能率差異

=変動費率×(標準作業時間-実際作業時間)

したがって、変動費能率差異は-12,000円(不利差異)になります。

- 変動費能率差異

=80円×(2,650時間-2,800時間)

=-12,000円(不利差異)

予算差異の細分析

上記の計算例で、予算差異は、さらに固定費予算差異と変動費予算差異に細分析できます。

それぞれの計算式は以下の通りです。

- 固定費予算差異

=固定費予算額-固定費実際発生額 - 変動費能率差異

=変動費率×実際作業時間-変動費実際発生額

したがって、固定費予算差異は-7,000円(不利差異)、変動費予算差異は-14,000円(不利差異)になります。

- 固定費予算差異

=300,000円-307,000円

=-7,000円(不利差異) - 変動費能率差異

=80円×2,800時間-238,000円

=-14,000円(不利差異)