標準原価計算と減損

ここでは、計算例を用いて、標準原価計算で、減損が発生する場合の完成品原価の計算方法を解説します。

計算の前提

単一製品を大量生産している甲社は、標準原価計算を採用しています。

材料は工程の始点で投入します。

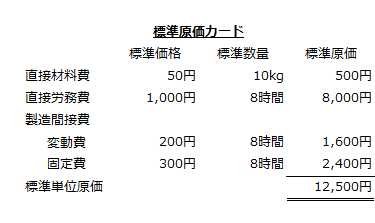

製品の標準原価カードは以下の通りです。

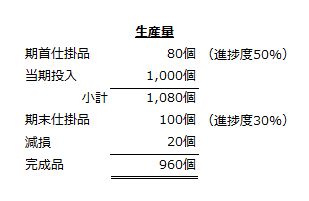

当期の生産量は以下の通りです。

減損は、加工を通して平均的に発生します。当期の減損数量は20個(200kg)です。

当期の実績データは以下の通りです。

直接材料費

- 実際消費量=10,100kg

- 実際価格=53円/kg

直接材料費差異は、価格差異と数量差異に分析します。

直接労務費

- 実際作業時間=7,650時間

- 実際賃率=1,050円/時間

直接労務費差異は、賃率差異と作業時間差異に分析します。

製造間接費

- 正常操業度=8,000時間

- 実際作業時間=7,650時間

- 製造間接費実際発生額=3,950,000円

製造間接費の配賦基準は、直接作業時間です。

製造間接費差異は、実際作業時間を基準にした3分法で、予算差異、能率差異、操業度差異に分析します。

完成品原価の計算

標準原価計算では、完成品数量に標準原価カードに記載されている標準単位原価(原価標準)を乗じて完成品原価を計算します。

仕掛品も、完成品原価と同じように数量に標準単位原価を乗じて計算します。ただし、加工費(直接労務費と製造間接費)は、加工進捗度を加味した完成品換算量を用いることに注意しなければなりません。

当期標準原価は、以下のように差引計算で求めます。

- 当期標準原価

=完成品原価+期末仕掛品原価-期首仕掛品原価

減損が発生する場合でも、上記計算式で当期標準原価を計算します。したがって、標準投入数量から減損数量は除外されます。

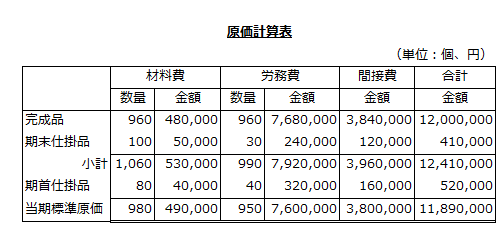

また、完成品原価と当期標準原価を計算するには、以下のような原価計算表を作成すると便利です。

- 完成品原価

=12,500円×960個

=12,000,000円 - 期末仕掛品原価

=500円×100個+(8,000円+1,600円+2,400円)×100個×30%

=410,000円 - 期首仕掛品原価

=500円×80個+(8,000円+1,600円+2,400円)×80個×50%

=520,000円

直接材料費の計算

標準直接材料費は、当期投入数量に標準単位原価を乗じて計算します。

- 標準直接材料費

=980個×500円=490,000円

標準材料消費量は、当期投入数量に標準数量を乗じて計算します。

- 標準数量

=980個×10kg=9,800kg

直接材料費差異

直接材料費差異は、標準直接材料費と実際直接材料費の差として計算します。

- 直接材料費差異

=490,000円-(53円×10,100kg)=-45,300円(不利差異)

価格差異

価格差異は標準価格と実際価格との差を実際消費量に乗じて計算します。

- 価格差異

=(50円-53円)×10,100kg=-30,300円(不利差異)

数量差異

数量差異は標準価格を標準消費量と実際消費量との差に乗じて計算します。

- 数量差異

=50円×(9,800kg-10,100kg)=-15,000円(不利差異)

直接労務費の計算

標準直接労務費は、当期投入数量に標準単位原価を乗じて計算します。

- 標準直接労務費

=950個×8,000円=7,600,000円

標準作業時間は、当期投入数量に標準数量(単位あたり直接作業時間)を乗じて計算します。

- 標準作業時間

=950個×8時間=7,600時間

直接労務費差異

直接労務費差異は、標準直接労務費と実際直接労務費の差として計算します。

- 直接労務費差異

=7,600,000円-(1,050円×7,650時間)

=-432,500円(不利差異)

賃率差異

賃率差異は標準賃率と実際賃率との差を実際作業時間に乗じて計算します。

- 賃率差異

=(1,000円-1,050円)×7,650時間

=-382,500円(不利差異)

作業時間差異

作業時間差異は標準賃率を標準作業時間と実際作業時間との差に乗じて計算します。

- 作業時間差異

=1,000円×(7,600時間-7,650時間)

=-50,000円(不利差異)

製造間接費の計算

標準製造間接費は、当期投入数量に標準単位原価を乗じて計算します。

- 標準製造間接費

=950個×(1,600円+2,400円)=3,800,000円

製造間接費の固定費予算額は、固定費率に正常操業度を乗じて計算します。

- 固定費予算額

=300円×8,000時間=2,400,000円

製造間接費差異

製造間接費差異は、標準製造間接費と製造間接費実際発生額の差として計算します。

- 製造間接費差異

=3,800,000円-3,950,000円

=-150,000円(不利差異)

予算差異

予算差異は、変動費率を実際作業時間に乗じた価額と固定予算額を合計した製造間接費予算許容額から製造間接費実際発生額を差引いて計算します

- 予算差異

=(200円×7,650時間+2,400,000円)-3,950,000円

=-20,000円(不利差異)

能率差異

能率差異は標準配賦率を標準作業時間と実際作業時間との差に乗じて計算します。

- 能率差異

=(200円+300円)×(7,600時間-7,650時間)

=-25,000円(不利差異)

操業度差異

操業度差異は固定費率を実際作業時間と正常操業度との差に乗じて計算します。

- 操業度差異

=300円×(7,650時間-8,000時間)=-105,000円(不利差異)

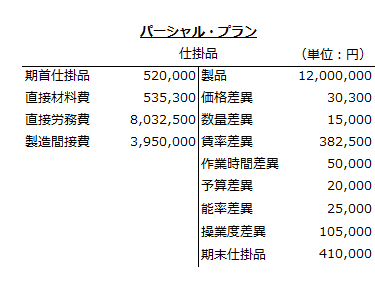

仕掛品の勘定記入

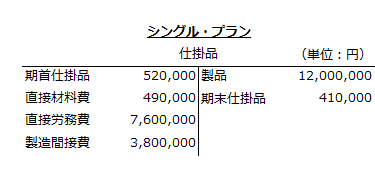

シングル・プランでの仕掛品の勘定記入は以下の通りです。

また、パーシャル・プランでの勘定記入は以下の通りです。

数量差異、作業時間差異、能率差異に含まれる減損

上記の計算例における数量差異、作業時間差異、能率差異には、減損分が含まれています。

各差異に含まれる減損は以下の通りです。

数量差異に含まれる減損

数量差異に含まれる減損は、標準単価を減損数量に乗じて計算します。

- 数量差異に含まれる減損

=50円×(-200kg)

=-10,000円(不利差異)

また、減損数量を除外した後の当期投入分の標準数量と減損数量を除外する前の当期投入分の標準数量との差としても減損分の差異を計算できます。

- 減損数量を除外する前の当期投入数量

=1,000個×10kg

=10,000kg - 数量差異に含まれる減損

=50円×(9,800kg-10,000kg)

=-10,000円(不利差異)

したがって、数量差異-15,000円(不利差異)のうち、-10,000円(不利差異)は減損分であり、その他の原因で発生した数量差異は、-5,000円(不利差異)になります。

作業時間差異に含まれる減損

作業時間差異に含まれる減損も、数量差異に含まれる減損と同じように計算します。ただし、減損は平均的に発生するので、減損の完成品換算量は20個に50%を乗じた10個となります。

- 作業時間差異に含まれる減損

=1,000円×(-10個×8時間)

=-80,000円(不利差異)

また、減損数量を除外した後の当期投入分の標準数量と減損数量を除外する前の当期投入分の標準数量との差としても減損分の差異を計算できます。

- 減損数量を除外する前の当期投入数量

=(950個+10個)×8時間

=7,680時間 - 数量差異に含まれる減損

=1,000円×(7,600時間-7,680時間)

=-80,000円(不利差異)

したがって、作業時間差異-50,000円(不利差異)のうち、-80,000円(不利差異)は減損分であり、その他の原因で発生した作業時間差異は、30,000円(有利差異)になります。

能率差異に含まれる減損

能率差異に含まれる減損も作業時間差異に含まれる減損と同じように計算します。

- 能率差異に含まれる減損

=(200円+300円)×(-10個×8時間)

=-40,000円(不利差異)

したがって、能率差異-25,000円(不利差異)のうち、-40,000円(不利差異)は減損分であり、その他の原因で発生した能率差異は、15,000円(有利差異)になります。

なお、原価標準に通常発生する減損を加味している場合の計算は、以下を参考にしてください。