シングル・プランによる勘定記入例

ここでは、シングル・プランによる勘定記入を具体例を用いて解説します。

計算の前提

甲社は、標準原価計算を採用しており、勘定記入はシングル・プランで行っています。

当期の標準原価と実際原価は以下の通りです。

直接材料費

- 標準原価=30,000円

- 実際原価=34,000円

- 価格差異=-1,000円(不利差異)

- 数量差異=-3,000円(不利差異)

直接労務費

- 標準原価=50,000円

- 実際原価=56,000円

- 賃率差異=-2,000円(不利差異)

- 時間差異=-4,000円(不利差異)

製造間接費

- 標準配賦額=25,000円

- 実際発生額=28,000円

- 予算差異=1,000円(有利差異)

- 能率差異=-1,500円(不利差異)

- 操業度差異=-2,500円(不利差異)

期首も期末も仕掛品はなく、当期投入分はすべて完成しています。

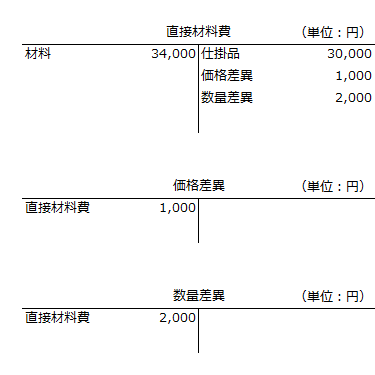

直接材料費の勘定記入

直接材料費の勘定記入は以下の通りです。

直接材料費勘定の借方には、材料の実際払出高34,000円(実際価格×実際消費量)を記入します。貸方には、仕掛品勘定に振替える標準原価30,000円を記入します。

価格差異は不利差異なので、直接材料費勘定の貸方に1,000円を記入するとともに価格差異勘定の借方に1,000円を記入します。

数量差異は不利差異なので、直接材料費勘定の貸方に2,000円を記入するとともに数量差異勘定の借方に2,000円を記入します。

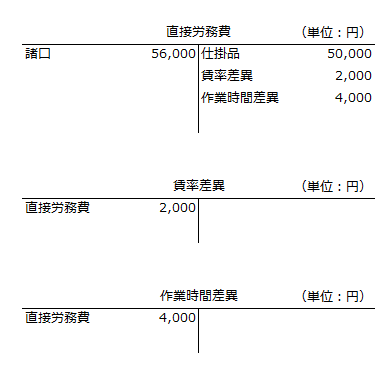

直接労務費の勘定記入

直接労務費の勘定記入は以下の通りです。

直接労務費勘定の借方には、直接労務費の実際発生額56,000円(実際賃率×実際作業時間)を記入します。貸方には、仕掛品勘定に振替える標準原価50,000円を記入します。

賃率差異は不利差異なので、直接労務費勘定の貸方に2,000円を記入するとともに賃率差異勘定の借方に2,000円を記入します。

作業時間差異は不利差異なので、直接労務費勘定の貸方に4,000円を記入するとともに作業時間差異勘定の借方に4,000円を記入します。

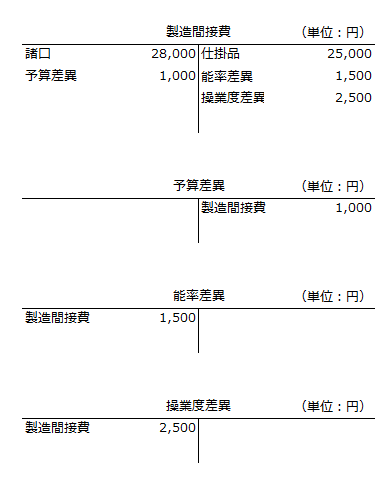

製造間接費の勘定記入

製造間接費の勘定記入は以下の通りです。

製造間接費勘定の借方には、製造間接費の実際発生額28,000円を記入します。貸方には、仕掛品勘定に振替える標準配賦額25,000円を記入します。

予算差異は有利差異なので、製造間接費勘定の借方に1,000円を記入するとともに予算差異勘定の貸方に1,000円を記入します。

能率差異は不利差異なので、製造間接費勘定の貸方に1,500円を記入するとともに能率差異勘定の借方に1,500円を記入します。

操業度差異は不利差異なので、製造間接費勘定の貸方に2,500円を記入するとともに操業度差異勘定の借方に2,500円を記入します。

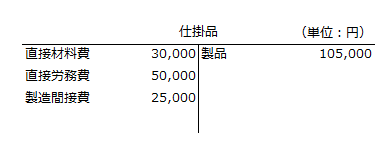

仕掛品の勘定記入

仕掛品の勘定記入は以下の通りです。

仕掛品勘定の借方には、標準原価を記入します。したがって、直接材料費30,000円、直接労務費50,000円、製造間接費25,000円を記入します。

仕掛品勘定の貸方には、製品勘定に振替える完成品の標準原価を記入します。振替額は、直接材料費、直接労務費、製造間接費の標準原価の合計105,000円です。

シングル・プランでは、仕掛品勘定に原価差異は一切記入されません。