材料受入価格差異と材料消費価格差異

直接材料費差異のうち価格差異を把握する方法には、以下の3つがあります。

- 材料の購入時に価格差異を把握する方法

- 材料の出庫時に価格差異を把握する方法

- 原価計算期末に価格差異を把握する方法

「1」の方法で把握された価格差異は材料受入価格差異(受入価格差異、購入価格差異)といいます。また、「2」と「3」の方法で把握された価格差異は材料消費価格差異といいます。

材料消費価格差異の欠点

価格差異を材料消費価格差異として把握する場合、以下の欠点が指摘されます。

- 材料の受払が実際価格で行われるため、標準原価計算を採用している場合でも、材料元帳への記帳が実際原価計算と同じになり、計算記帳の簡略化や迅速化といった標準原価計算の利点が損なわれる。

- 価格差異は、購買活動の管理に役立てられなければならないが、材料消費価格差異では、消費された材料についてしか価格差異が把握されないので、購買活動の管理には不十分である。

材料受入価格差異の利点

原価計算基準45(二)では、材料受入価格差異を以下のように定義しています。

材料受入価格差異とは、材料の受入価格を予定価格等をもって計算することによって生ずる原価差異をいい、一期間におけるその材料の受入金額と実際受入金額との差額として算定する。

価格差異を材料受入価格差異として把握すると、上記の材料消費価格差異の欠点が解消されるので、以下の利点があります。

- 材料の受払が標準価格で行われるので、計算記帳事務が簡略化、迅速化する。

- 材料受入価格差異は、当期の購入分について価格差異が計算されるので、購買活動の管理や業績評価に役立てることができる。

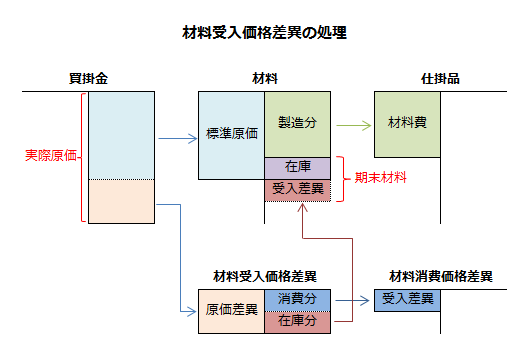

材料受入価格差異の処理

材料受入価格差異は、当期に購入した材料から発生した価格差異です。

仮に当期に購入した材料を全て製造活動で消費した場合には、材料受入価格差異と材料消費価格差異は同じになります。

しかし、当期に購入した材料の一部が期末に在庫として残った場合には、材料受入価格差異のうち期末在庫に対応する部分は、期末の材料勘定に加減算します。

なお、原価計算基準47(一)2では、材料受入価格差異の会計処理について以下のように規定しています。

材料受入価格差異は、当年度の材料の払出高と期末在高に配賦する。この場合、材料の期末在庫については、材料の適当な種類群別に配賦する。

計算例

甲社は、標準原価計算制度を採用しています。

当期の材料関係の資料は以下の通りです。

- 実際購入数量=2,000個

- 実際購入価格=52円/個

- 実際消費数量=1,800個

当期の甲社の材料の標準購入価格は50円、標準消費数量は1,750個です。

材料受入価格差異の計算

材料受入価格差異は、以下の計算式で計算します。

- 材料受入価格差異=(標準価格-実際価格)×実際購入数量

したがって、当期の材料受入価格差異は4,000円の不利差異となります。

- 材料受入価格差異

=(50円-52円)×2,000個=-4,000円(不利差異)

材料消費価格差異の計算

材料受入価格差異-4,000円は、当期の購入数量2,000個に対するものです。当期の消費数量1,800個に対応する材料消費価格差異は-3,600円(不利差異)です。

- 材料消費価格差異

=(50円-52円)×1,800個=-3,600円(不利差異)

期末材料価額の計算

期末材料の標準原価は、標準価格に材料の期末数量を乗じて計算します。

- 期末材料の標準原価=50円×(2,000個-1,800個)=10,000円

材料受入価格差異のうち、期末材料に対応する価額は400円です。

- 期末材料に対応する材料受入価格差異

=(52円-50円)×(2,000個-1,800個)=400円

したがって、期末の材料価額は10,400円になります。

- 期末の材料価額=10,000円+400円=10,400円

上記の期末材料価額10,400円は、実際価格に期末数量を乗じた価額と一致します。

- 期末の材料価額=52円×(2,000個-1,800個)=10,400円

数量差異の計算

数量差異は、標準価格を標準消費数量と実際消費数量の差に乗じて計算します。

- 数量差異

=50円×(1,750個-1,800個)=-2,500円(不利差異)