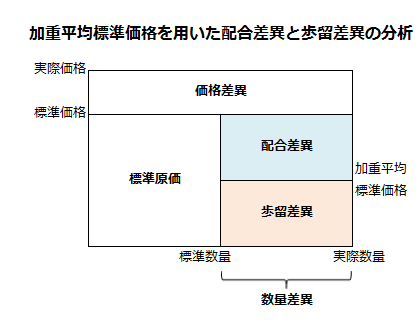

加重平均標準価格を用いた配合差異と歩留差異の分析

数量差異を配合差異と歩留差異に分析する場合、通常の分析方法では、配合差異について、安価な原材料の実際配合率が標準配合率よりも高いと不利差異が計算されるという問題が指摘されます。

例えば、原材料Xと原材料Yを配合投入して製品を製造しており、各原材料の標準の配合量と価格は以下の通りだったとします。

- 原材料X

配合量=6kg、価格=10円/kg、標準原材料費=60円 - 原材料Y

配合量=4kg、価格=12円/kg、標準原材料費=48円 - 完成品

完成品量=10kg、標準原材料費=108円

そして、実際の配合量が以下の通りだったとします。

- 原材料X

配合量=7kg、価格=10円/kg、実際原材料費=70円 - 原材料Y

配合量=3kg、価格=12円/kg、実際原材料費=36円 - 完成品

完成品量=10kg、実際原材料費=106円

上記の例では、標準原材料費が108円なのに対して、実際原材料費が106円と安くなっています。その理由は、安価な原材料Xは標準配合量よりも実際配合量が多く、高価な原材料Yは標準配合量よりも実際配合量が少なく、経済的に有利な結果になっているからです。

しかし、通常の配合差異の分析では、原材料Xは、標準配合量よりも実際配合量が多くなっているので、不利差異が計算されます。

本来、安価な原材料の実際配合率が標準配合率よりも高い場合、製造原価を引き下げる効果があるのですから、配合差異は有利差異が計算されなければなりません。反対に安価な原材料の実際配合率が標準配合率よりも低い場合は、経済的に不利な影響があることから、配合差異は不利差異が計算されなければなりません。

加重平均標準価格を用いた分析方法

通常の分析方法での配合差異の不合理は、配合する原材料の加重平均標準価格を用いて、原材料ごとに配合差異と歩留差異を計算すれば解消されます。計算式は以下の通りです

- 配合差異

=(標準価格-加重平均標準価格)×(標準消費量-実際消費量) - 歩留差異

=加重平均標準価格×(標準消費量-実際消費量)

上記計算式を図示すると以下のようになります。

計算例

甲社は、標準原価計算を採用しています。

製品の生産には、A原材料とB原材料を配合投入します。

数量差異は、加重平均標準価格を用いて配合差異と歩留差異に分析します。

原材料の原価標準

標準原材料消費量

製品100kgの生産に要する標準原材料消費量は以下の通りです。

- A原材料=80kg

- B原材料=40kg

- 標準減損=20kg

- 完成品=100kg

原材料の標準価格

各原材料の標準価格は、以下の通りです。

- A原材料=500円/kg

- B原材料=800円/kg

実際の生産データ

実際消費量と完成品量

当期の原材料の投入量と完成品量は以下の通りです。

- A原材料=1,300kg

- B原材料=620kg

- 実際減損=420kg

- 完成品=1,500kg

原材料の実際価格

各原材料の実際価格は、以下の通りです。

- A原材料=520円/kg

- B原材料=770円/kg

加重平均標準価格の計算

加重平均標準価格は、以下の計算式で算定します。

- 加重平均標準価格=Σ(標準価格×標準消費量)/Σ(標準消費量)

したがって、加重平均標準価格は600円になります。

- 加重平均標準価格

=(500円×80kg+800円×40kg)/(80kg+40kg)=600円/kg

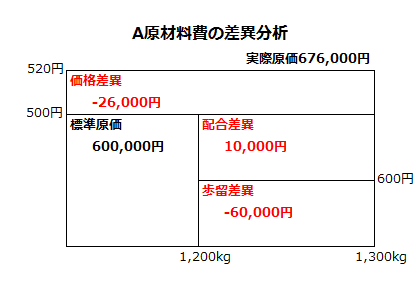

A原材料費の差異分析

A原材料費の差異分析をするためには、実際完成品量における標準消費量を算定しなければなりません。

- 標準消費量

=実際完成品量×(標準原材料投入量合計/標準完成品量)×(各原材料の標準投入量/標準原材料投入量合計)

=1,500kg×(120kg/100kg)×(80kg/120kg)=1,200kg

標準消費量を求めた後は、以下の図を作成し、差異分析を行います。

A原材料費の差異合計

A原材料費の差異合計は、標準原価と実際原価の差として求めます。

- A原材料費の差異合計

=500円×1,200kg-520円×1,300kg=-76,000円(不利差異)

歩留差異

歩留差異は、加重平均標準価格を標準消費量と実際消費量との差に乗じて計算します。

- 歩留差異

=600円×(1,200kg-1,300kg)=-60,000円(不利差異)

配合差異

配合差異は、標準価格と加重平均標準価格との差を標準消費量と実際消費量との差に乗じて計算します。

- 配合差異

=(500円-600円)×(1,200kg-1,300kg)

=10,000円(有利差異)

価格差異

- 価格差異

=(500円-520円)×1,300kg=-26,000円(不利差異)

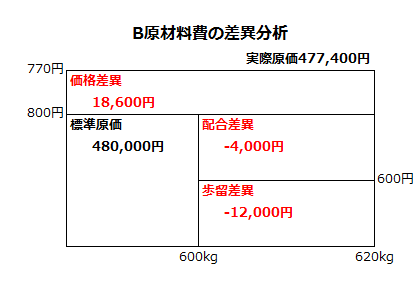

B原材料費の差異分析

B原材料費もA原材料費と同じ方法で差異分析を行います。

- 標準消費量

=1,500kg×(120kg/100kg)×(40kg/120kg)=600kg

標準消費量を求めた後は、以下の図を作成し、差異分析を行います。

B原材料費の差異合計

B原材料費の差異合計は、標準原価と実際原価の差として求めます。

- B原材料費の差異合計

=800円×600kg-770円×620kg=2,600円(有利差異)

歩留差異

歩留差異は、加重平均標準価格を標準消費量と実際消費量との差に乗じて計算します。

- 歩留差異

=600円×(600kg-620kg)=-12,000円(不利差異)

配合差異

配合差異は、標準価格と加重平均標準価格との差を標準消費量と実際消費量との差に乗じて計算します。

- 配合差異

=(800円-600円)×(600kg-620kg)=-4,000円(不利差異)

価格差異

- 価格差異

=(800円-770円)×620kg=18,600円(有利差異)

直接材料費の差異合計

以上より、A原材料費とB原材料費の差異を合計した直接材料費差異は以下の通りです。

- 直接材料費差異

=-76,000円+2,600円=-73,400円(不利差異) - 歩留差異

=-60,000円+(-12,000円)=-72,000円(不利差異) - 配合差異

=10,000円+(-4,000円)=6,000円(有利差異) - 価格差異

=-26,000円+18,600円=-7,400円(不利差異)

加重平均標準価格を用いた差異分析では、各原材料の配合差異と歩留差異は、通常の分析方法と計算結果が異なります。

しかし、配合差異と歩留差異の合計は、通常の分析方法と一致します。

上記の計算例は、通常の分析方法の計算例と計算の前提は同じなので、両者の違いを確認してください。