減損差異と仕損差異の分析

製品の製造に際して減損や仕損が発生する場合、標準原価の設定において、通常発生し得る減損と仕損も標準原価に織り込まれます。

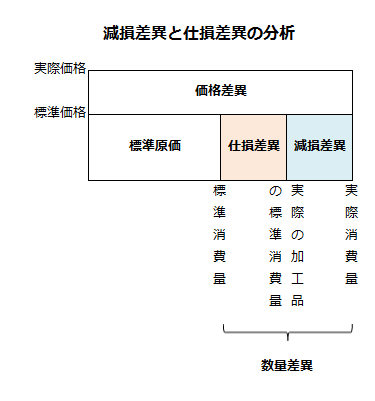

直接材料費の数量差異は、標準消費量と実際消費量の差として計算されます。その際、標準減損と実際減損の差は減損差異、標準仕損と実際仕損の差は仕損差異として差異分析を行うことができます。

減損差異と仕損差異の分析方法

数量差異を減損差異と仕損差異に分析する場合、各差異は以下の計算式を用いて計算します。

- 減損差異=標準価格×(実際の加工品の標準消費量-実際消費量)

- 仕損差異=標準価格×(標準消費量-実際の加工品の標準消費量)

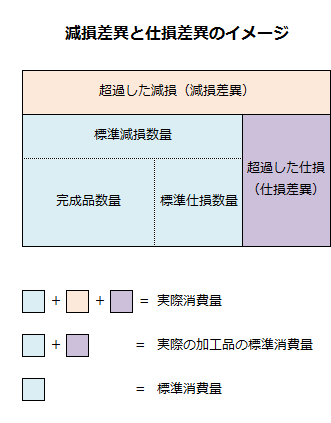

減損差異と仕損差異のイメージを図示すると以下のようになります。

また、上記計算式を使った直接材料費差異の分析を図示すると以下のようになります。

計算例

甲社は、標準原価計算を採用しています。

製品の生産には、A原材料を工程の始点で投入します。

減損は工程の始点で発生し、仕損は工程の終点で発生します。

原材料の原価標準

A原材料の標準価格は、50円/kgです。

加工品1個の生産に要する標準原材料消費量は以下の通りです。

- 加工品1個あたりの含有量=10.0kg

- 加工品1個あたりの減損量=0.2kg

- 加工品1個あたりの消費量=10.2kg

仕損は、完成品数量の4%発生します。

実際の生産データ

A原材料の実際価格は、53円/kgです。

当期の原材料の投入量と完成品量は以下の通りです。

- 原材料消費量=11,000kg

- 製品生産量=1,000個

- 仕損品発生量=50個

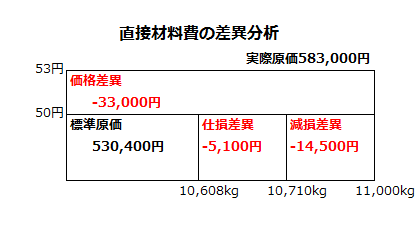

直接材料費の差異分析

直接材料費の差異分析をするためには、標準消費量と実際の加工品の標準消費量を算定しなければなりません。

完成品1個当たりの標準消費量は以下の計算式で求めます。

- 完成品1個当たりの標準消費量

=加工品1個あたりの含有量×(1+仕損発生率)×(1+減損発生率)

=10.0kg×(1+0.04)×(1+0.2kg/10.0kg)=10.608kg

標準消費量は、実際完成品数量に完成品1個あたりの標準消費量を乗じて求めます。

- 標準消費量

=1,000個×10.608kg=10,608kg

実際の加工品の標準消費量は、製品生産量と仕損品発生量の合計に加工品1個あたりの消費量を乗じて求めます。

- 実際の加工品の標準消費量

=(1,000個+50個)×10.2kg=10,710kg

標準消費量と実際の加工品の標準消費量を求めた後は、以下の図を作成し、差異分析を行います。

直接材料費の差異合計

直接材料費の差異合計は、標準原価と実際原価の差として求めます。

- 直接材料費の差異合計

=50円×10,608kg-53円×11,000kg=-52,600円(不利差異)

減損差異

減損差異は、標準価格を実際の加工品の標準消費量と実際消費量との差に乗じて計算します。

- 減損

=50円×(10,710kg-11,000kg)=-14,500円(不利差異)

仕損差異

仕損差異は、標準価格を標準消費量と実際の加工品の標準消費量との差に乗じて計算します。

- 仕損差異

=50円×(10,608kg-10,710kg)=-5,100円(不利差異)

価格差異

- 価格差異

=(50円-53円)×11,000kg=-33,000円(不利差異)

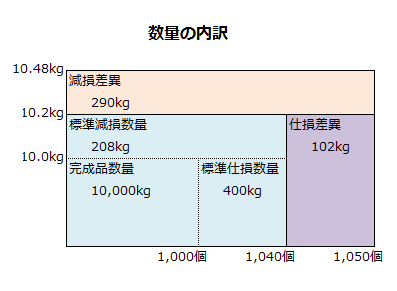

数量関係の確認

上記の計算例の数量関係を図示すると以下のようになります。

標準仕損

標準仕損の個数は完成品数量の4%発生するので40個になります。

- 標準仕損の個数=1,000個×4%=40個

したがって、標準仕損40個に対する標準原材料消費量は400kgになります。

- 標準仕損に対する標準原材料消費量=40個×10.0kg=400kg

標準減損

標準減損は、完成品と標準仕損の合計1,040個に加工品1個あたりの減損数量0.2kgを乗じた208kgになります。

- 標準減損=1,040個×0.2kg=208kg

仕損差異

仕損差異は、実際仕損個数と標準仕損個数の差10個に加工品1個あたりの標準消費量10.2kgを乗じた102kgになります。

- 仕損差異=(50個-40個)×10.2kg=102kg

減損差異

減損差異は、加工品1個あたりの実際消費量と加工品1個あたりの標準消費量の差0.276kgに完成品数量と実際仕損数量の合計1,050個を乗じた290kgになります。

- 加工品1個あたりの実際消費量=11,000kg/1,050個=10.476kg

- 減損差異=(10.476kg-10.2kg)×1,050個=290kg