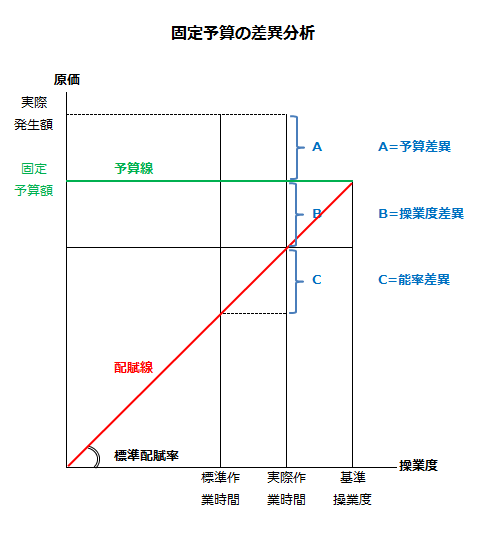

固定予算による製造間接費の差異分析

製造間接費予算が、固定予算として設定されている場合、製造間接費差異は、3分法で以下のように分析します。

- 予算差異=固定予算額-実際発生額

- 能率差異=標準配賦率×(標準作業時間-実際作業時間)

- 操業度差異=標準配賦率×(実際作業時間-基準操業度)

上記計算式を図示すると以下のようになります。

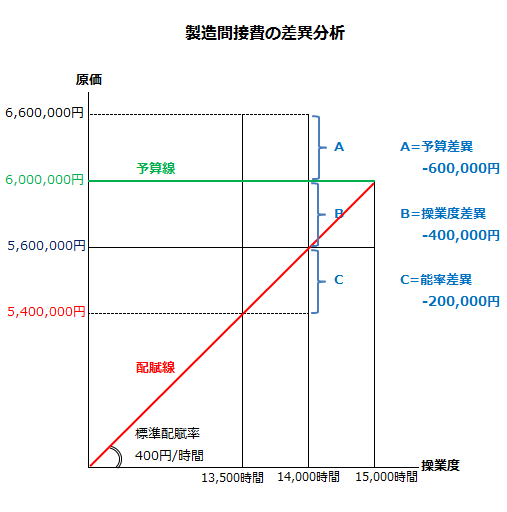

計算例

甲社は、標準原価計算を採用しており、製造間接費予算は固定予算として設定しています。

予算データ

- 製造間接費予算額=6,000,000円

- 予定生産量=500個

- 基準操業度(直接作業時間)=15,000時間

実績データ

- 製造間接費実際発生額=6,600,000円

- 実際生産量=450個

- 実際直接作業時間=14,000時間

製造間接費差異の計算

製造間接費差異を計算するためには、まず、標準配賦率を算定しなければなりません。

標準配賦率は、製造間接費予算額を基準操業度で除して計算します。

- 標準配賦率=6,000,000円/15,000時間=400円/時間

基準操業度15,000時間での予定生産量は500個なので、以下の計算により1個の生産にかかる予定作業時間は30時間となります。

- 予定作業時間=15,000時間/500個=30時間/個

実際生産量450個に対する標準作業時間は、13,500時間です。

- 標準作業時間=30時間×450個=13,500時間

したがって、製造間接費の標準配賦額は5,400,000円になります。

- 標準配賦額=13,500時間×400円=5,400,000円

製造間接費差異の合計

製造間接費差異は、標準配賦額と実際発生額の差として計算します。

- 製造間接費差異

=5,400,000円-6,600,000円=-1,200,000円(不利差異)

製造間接費差異は、以下の図を作成して、予算差異、能率差異、操業度差異に分析します。

予算差異

予算差異は、固定予算額と実際発生額の差として計算します。

- 予算差異

=6,000,000円-6,600,000円

=-600,000円(不利差異)

能率差異

能率差異は、標準配賦率を標準作業時間と実際作業時間の差に乗じて計算します。

- 能率差異

=400円×(13,500時間-14,000時間)

=-200,000円(不利差異)

操業度差異

操業度差異は、標準配賦率を実際作業時間と基準操業度の差に乗じて計算します。

- 操業度差異

=400円×(14,000時間-15,000時間)

=-400,000円(不利差異)