標準原価を改訂した場合の計算例

ここでは、標準原価を改訂する場合の計算方法を具体例を用いて解説します。

計算の前提

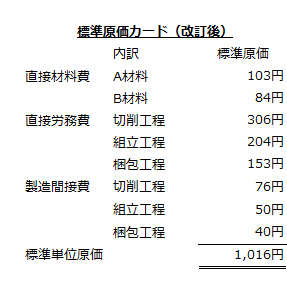

甲社は、標準原価計算を採用しています。当期の標準原価カードは以下の通りです。

材料は全て工程の始点で投入されます。

加工は、切削、組立、梱包の順に行われます。

当期の予算生産量は5,000個であり、実際生産量も5,000個でした。

原価差異

当期に発生した原価差異は、以下の通りです(「-」は不利差異)。

- A材料消費価格差異=-15,000円

- B材料消費価格差異=-20,000円

- B材料数量差異=-3,000円

- 賃率差異=-65,000円

- 作業時間差異=-100,000円

- 変動製造間接費差異=20,000円

- 固定製造間接費差異=-30,000円

各原価差異の発生原因は以下の通りです。

- A材料消費価格差異=材料価格の値上がり

- B材料消費価格差異=材料価格の値上がり

- B材料数量差異=異常な減損の発生

- 賃率差異=ベースアップによる工員の賃率改訂

- 作業時間差異=台風による休業で操業度低下

- 変動製造間接費差異=電力料金値下げ(切削工程)

- 固定製造間接費差異=台風による休業で操業度低下

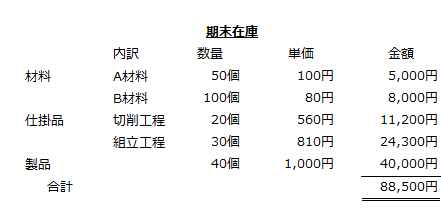

期末棚卸資産

当期末の棚卸資産残高は以下の通りです。

仕掛品は、全て各工程作業を完了しています。

次期予算

次期の予定操業度も当期と同じ5,000個です。

当期に発生した原価差異を考慮して次期の標準原価カードを作成します。また、期末棚卸資産価額も改定後の標準原価に調整します。

標準原価の改訂

標準原価は、機械設備、生産方式等生産の基本条件ならびに材料価格、賃率等に重大な変化が生じた場合に現状に即するように改訂します。

当期に発生した原価差異のうち、作業時間差異と固定製造間接費差異は、台風という異常な原因によって発生したものなので無視します。また、B材料数量差異も、異常な減損によって発生しているので無視します。

A材料とB材料は、ともに材料価格の値上がりがあり、次期以降の原価計算に重大な影響を与えるので、標準原価を改訂します。

直接労務費は、ベースアップにより工員の賃率が上昇したため、次期以降の原価計算に重大な影響を与えることから、標準原価を改訂します。

変動製造間接費は、切削工程で電力料金の値下げがあり、次期以降の原価計算に重大な影響を与えることから、標準原価を改訂します。

以上を考慮して現状に即すように改訂した標準原価カードは以下の通りです。

直接材料費

A材料とB材料の改訂後の標準原価は以下のように計算します。

A材料

まず、改訂前のA材料の予算額を計算します。

- 改訂前のA材料の予算額

=100円×5,000個=500,000円

A材料の消費価格差異15,000円(不利差異)をA材料の予算額に加算して実際原価を計算します。

- A材料の実際原価

=500,000円+15,000円=515,000円

上記実際原価を次期の予定操業度5,000個で除して、改訂後のA材料の標準原価を計算します。

- 改訂後のA材料の標準原価

=515,000円/5,000個=103円

B材料

B材料も基本的にA材料と同じように計算します。

まず、改訂前のB材料の予算額を計算します。

- 改訂前のB材料の予算額

=80円×5,000個=400,000円

B材料の消費価格差異20,000円(不利差異)をB材料の予算額に加算して実際原価を計算します。

- B材料の実際原価

=400,000円+20,000円=420,000円

上記実際原価を次期の予定操業度5,000個で除して、改訂後のB材料の標準原価を計算します。

- 改訂後のB材料の標準原価

=420,000円/5,000個=84円

直接労務費

直接労務費は、賃率に変更があったので、まず、賃率差異65,000円(不利差異)を改訂前の予算額に加算して修正します。

- 改訂前の直接労務費の予算額

=(300円+200円+150円)×5,000個=3,250,000円 - 改訂後の直接労務費の予算額

=3,250,000円+65,000円=3,315,000円

次に改定後の直接労務費の予算額をもとに切削工程、組み立て工程、梱包工程の標準原価を計算します。

- 切削工程

={3,315,000円/(300円+200円+150円)}×300円/5,000個

=306円 - 組立工程

={3,315,000円/(300円+200円+150円)}×200円/5,000個

=204円 - 梱包工程

={3,315,000円/(300円+200円+150円)}×150円/5,000個

=153円

製造間接費

製造間接費は、切削工程で電気料金の値下げがあったので、切削工程の製造間接費を改訂します。

- 改訂前の切削工程の予算額

=80円×5,000個-20,000円=380,000円 - 改訂後の切削工程の標準原価

=380,000円/5,000個=76円

組立工程と梱包工程は、製造間接費に重大な変化がなかったので改訂しません。

改訂後の棚卸資産価額

改訂後の標準原価カードをもとに計算した棚卸資産価額は以下の通りです。

仕掛品-切削工程

標準原価改訂後の切削工程の仕掛品単価は、A材料、B材料、直接労務費(切削工程)、製造間接費(切削工程)の単価の合計です。

- 切削工程の仕掛品単価

=103円+84円+306円+76円=569円

仕掛品-組立工程

標準原価改訂後の組立工程の仕掛品単価は、切削工程の仕掛品単価、直接労務費(組立工程)、製造間接費(組立工程)の単価の合計です。

- 組立工程の仕掛品単価

=569円+204円+50円=823円