公式法変動予算による製造間接費の差異分析

製造間接費予算が、公式法による変動予算として設定されている場合、製造間接費差異は、2分法、3分法、4分法に分析できます。

ここでは、それぞれの分析方法について解説します。

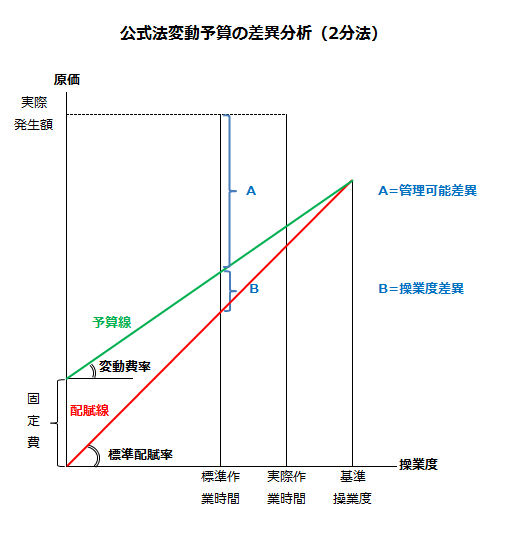

2分法による差異分析

製造間接費差異を2分法で分析する場合、管理可能差異と操業度差異に分析します。

2分法の計算式は以下の通りです。

- 管理可能差異

=(変動費率×標準作業時間+固定費予算額)-実際発生額 - 操業度差異

=固定費率×(標準作業時間-基準操業度)

上記計算式を図示すると以下のようになります。

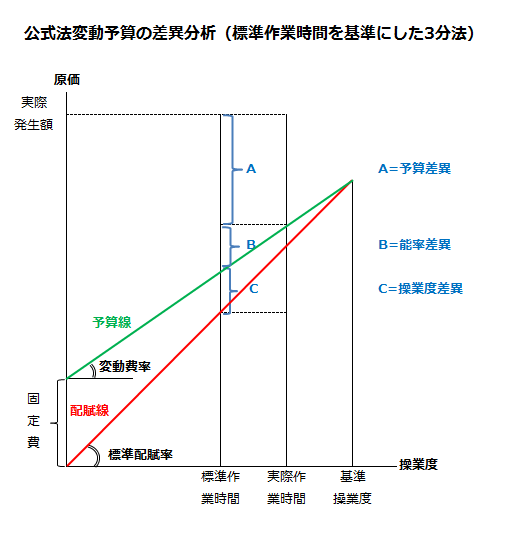

3分法による差異分析

製造間接費差異を3分法で分析する場合、標準作業時間を基準にする方法と実際作業時間を基準にする方法があります。

標準作業時間を基準にする方法

標準作業時間を基準にする方法では、2分法の管理可能差異を予算差異と能率差異に区分します。

各差異の計算式は以下の通りです。

- 予算差異

=(変動費率×実際作業時間+固定費予算額)-実際発生額 - 能率差異

=変動費率×(標準作業時間-実際作業時間) - 操業度差異

=固定費率×(標準作業時間-基準操業度)

上記計算式を図示すると以下のようになります。

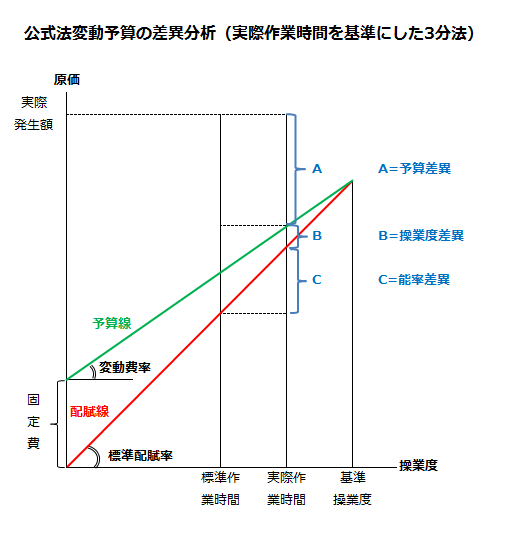

実際作業時間を基準にする方法

実際作業時間を基準にする方法も、製造間接費差異は、予算差異、操業度差異、能率差異に分析します。

各差異の計算式は以下の通りです。

- 予算差異

=(変動費率×実際作業時間+固定費予算額)-実際発生額 - 操業度差異

=固定費率×(実際作業時間-基準操業度) - 能率差異

=標準配賦率×(標準作業時間-実際作業時間)

上記計算式を図示すると以下のようになります。

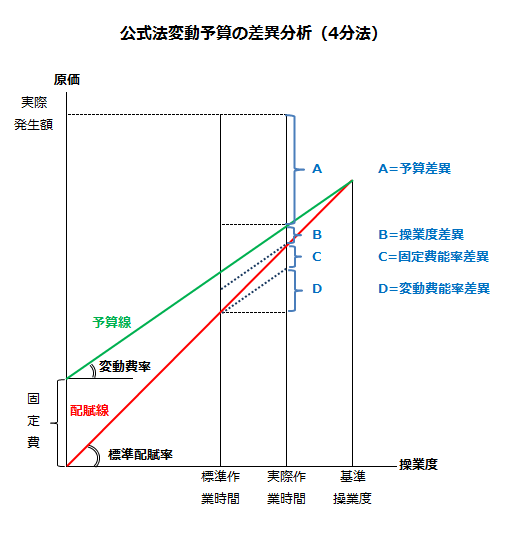

4分法による差異分析

製造間接費差異を4分法で分析する場合、実際作業時間を基準にした3分法の能率差異を固定費能率差異と変動費能率差異に区分します。

固定費能率差異は効果性差異や有効性差異とも呼ばれます。また、変動費能率差異は、能率差異や消費差異とも呼ばれます。

4分法の計算式は以下の通りです。

- 予算差異

=(変動費率×実際作業時間+固定費予算額)-実際発生額 - 操業度差異

=固定費率×(実際作業時間-基準操業度) - 固定費能率差異

=固定費率×(標準作業時間-実際作業時間) - 変動費能率差異

=変動費率×(標準作業時間-実際作業時間)

上記計算式を図示すると以下のようになります。

3分法では、標準作業時間を基準にする方法と実際作業時間を基準にする方法で、能率差異と操業度差異が異なります。

両者の違いは、能率の良否によって生じた操業度の差異をどのように扱うかという問題と捉えられます。

4分法における固定費能率差異部分を変動費能率差異と合わせて能率差異として分析したのが、実際作業時間を基準にした3分法です。一方、4分法における固定費能率差異部分を操業度差異に含ませて分析したのが、標準作業時間を基準にした3分法です。

4分法は、この固定費能率差異を能率差異または操業度差異から分離し、独立の差異として分析しようとするものです。

固定費と変動費に区分した差異分析

4分法をさらに進めて、製造間接費差異を固定費と変動費に区分して分析する方法もあります。

この方法では、製造間接費差異を固定製造間接費差異と変動製造間接費差異に区分して分析します。

固定製造間接費差異

- 固定費予算差異

=固定費予算額-固定費実際発生額 - 操業度差異

=固定費率×(実際作業時間-基準操業度) - 固定費能率差異

=固定費率×(標準作業時間-実際作業時間)

変動製造間接費差異

- 変動費予算差異

=変動費率×実際作業時間-変動費実際発生額 - 変動費能率差異

=変動費率×(標準作業時間-実際作業時間)

上記分析方法は、理論的ではあるものの、固定費と変動費を正確に区分しなければならないため、全部原価計算においては実務的に困難です。

製造間接費差異を固定費部分と変動費部分に区分した差異分析は、標準直接原価計算を前提とした分析方法と言えます。