直接労務費の差異分析

原価計算基準46(三)では、直接労務費差異を以下のように規定しています。

直接労務費差異とは、標準原価による直接労務費と直接労務費の実際発生額との差額をいい、これを部門別又は作業種類別に賃率差異と作業時間差異とに分析する。

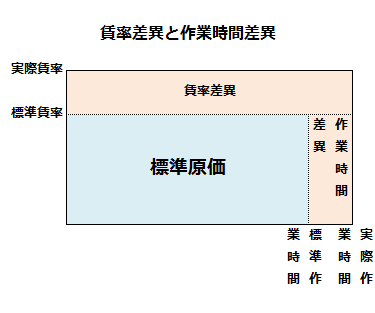

賃率差異と作業時間差異

直接労務費差異は、賃率差異と作業時間差異に分析できます。原価計算基準46(三)1、2では、賃率差異と作業時間差異を以下のように規定しています。

1 賃率差異とは、標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に実際作業時間を乗じて算定する。

2 作業時間差異とは、標準作業時間と実際作業時間との差異に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に、標準賃率を乗じて算定する。

上記を計算式で表すと以下のようになります。

- 賃率差異=(標準賃率-実際賃率)×実際作業時間

- 作業時間差異=(標準作業時間-実際作業時間)×標準賃率

直接労務費の差異分析は、基本的に直接材料費の差異分析と同じで、価格を賃率、数量を作業時間に置き換えるだけです。

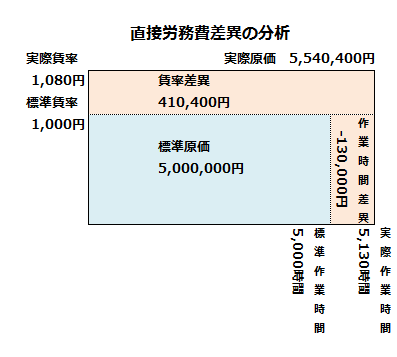

計算例

甲社は、標準原価計算を採用しています。当期の標準賃率、標準作業時間、実際賃率、実際作業時間は以下の通りです。

- 標準賃率=1,000円/時間

- 標準作業時間=5,000時間

- 実際賃率=1,080円/時間

- 実際作業時間=5,130時間

直接労務費差異

直接労務費差異は、標準直接労務費と実際直接労務費との差として計算します。

- 標準直接労務費

=1,000円×5,000時間=5,000,000円 - 実際直接労務費

=1,080円×5,130時間=5,540,400円 - 直接労務費差異

=5,000,000円-5,540,400円=-540,400円(不利差異)

賃率差異

賃率差異は、標準賃率と実際賃率の差に実際作業時間を乗じて計算します。

- 賃率差異

=(1,000円-1,080円)×5,130時間=-410,400円(不利差異)

作業時間差異

作業時間差異は、標準賃率を標準作業時間と実際作業時間との差に乗じて計算します。

- 作業時間差異

=1,000円×(5,000時間-5,130時間)=-130,000円(不利差異)

差異の確認

直接労務費差異は、賃率差異と作業時間差異の合計です。計算式で表すと以下の通りです。

- 直接労務費差異=賃率差異+作業時間差異

したがって、賃率差異と作業時間差異が正しく計算されているかは、賃率差異と作業時間差異の合計が直接労務費差異と一致することを確認すればわかります

- 賃率差異+作業時間差異

=-410,400円+(-130,000円)=-540,400円

直接労務費差異-540,400円と一致したので、計算が正しいことが確認できました。

以上の計算を図示すると以下のようになります。