見込販売数量または見込販売収益を変更した場合の市場販売目的のソフトウェアの償却費の計算

ここでは、見込販売数量または見込販売収益を変更した場合の市場販売目的のソフトウェアの償却費の計算について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年4月1日にソフトウェア制作費150,000千円を無形固定資産に計上しました。

- ソフトウェアの見込有効期間は3年です。

- 各年度の見込販売数量は以下の通りです。

x2年3月期=1,800個

x3年3月期=2,200個

x4年3月期=1,000個

総見込販売数量=5,000個 - 各年度の見込販売収益は以下の通りです。

x2年3月期=144,000千円

x3年3月期=132,000千円

x4年3月期=24,000千円

総見込販売収益=300,000千円 - x2年3月期は、見込み通りに販売されましたが、x2年3月期末においてx3年3月期とx4年3月期の見込販売数量および見込販売収益は以下のように減少することとなりました。

x3年3月期の変更後の見込販売数量=2,100個

x4年3月期の変更後の見込販売数量=900個

x3年3月期の変更後の見込販売収益=126,000千円

x4年3月期の変更後の見込販売収益=21,600千円 - x3年3月期とx4年3月期は、変更後の見込み通りに販売されました。

- ソフトウェアの見込有効期間には変更がなかったものとします。

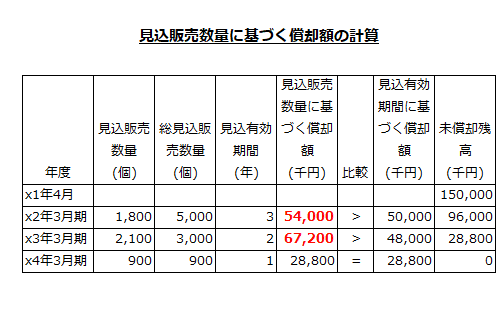

見込販売数量に基づく償却費の計算

見込販売数量に基づく場合の償却費の計算を以下に示します。

x2年3月期

見込販売数量に基づく償却額

3年間の総見込販売数量が5,000個で、x2年3月期の販売数量が1,800個だったので、以下の計算より、ソフトウェア制作費150,000千円のうち54,000千円が、見込販売数量に基づく償却額になります。

- x2年3月期の見込販売数量に基づく償却額

=ソフトウェア制作費の未償却残高×x2年3月期の販売数量/3年間の総見込販売数量

=150,000千円×1,800個/5,000個

=54,000千円

残存有効期間に基づく償却額

毎期の償却額は、残存有効期間に基づく均等配分額を下回ってはなりません(研究開発費及びソフトウェアの会計処理に関する実務指針Ⅰ 18.ただし書き)。

そのため、残存有効期間に基づく償却額と見込販売数量に基づく償却額を比較し、多い方をx2年3月期の償却額とします。

- x2年3月期の残存有効期間に基づく償却額

=ソフトウェア制作費の未償却残高/残存有効期間

=150,000千円/3年

=50,000千円

x2年3月期の償却費

見込販売数量に基づく償却額54,000千円と残存有効期間に基づく償却額50,000千円を比較すると、見込販売数量に基づく償却額54,000千円の方が大きいので、x2年3月期の償却費は54,000千円になります。

x3年3月期

総見込販売数量

x2年3月期末にx3年3月期は2,100個、x4年3月期は900個に見込販売数量が減少することとなりました。

したがって、残り2年間の総見込販売数量は、以下の計算より3,000個です。

- 2年間の総見込販売数量

=2,100個+900個

=3,000個

ソフトウェアの未償却残高

x2年3月期に54,000千円の償却費を計上したので、未償却残高は、以下の計算より96,000千円です。

- ソフトウェアの未償却残高

=取得原価-前年度までの償却費の合計額

=150,000千円-54,000千円

=96,000千円

見込販売数量に基づく償却額

残り2年間の変更後の総見込販売数量が3,000個で、x3年3月期の販売数量が2,100個だったので、以下の計算より、ソフトウェア制作費の未償却残高96,000千円のうち67,200千円が、見込販売数量に基づく償却額になります。

- x3年3月期の見込販売数量に基づく償却額

=ソフトウェア制作費の未償却残高×x3年3月期の販売数量/2年間の総見込販売数量

=96,000千円×2,100個/3,000個

=67,200千円

残存有効期間に基づく償却額

残存有効期間に基づく償却額は、以下の計算より48,000千円です。

- x3年3月期の残存有効期間に基づく償却額

=ソフトウェア制作費の未償却残高/残存有効期間

=96,000千円/2年

=48,000千円

x3年3月期の償却費

見込販売数量に基づく償却額67,200千円と残存有効期間に基づく償却額48,000千円を比較すると、見込販売数量に基づく償却額67,200千円の方が大きいので、x3年3月期の償却費は67,200千円になります。

x4年3月期

総見込販売数量

残り1年間の総見込販売数量は、900個です。

ソフトウェアの未償却残高

x2年3月期に54,000千円、x3年3月期に67,200千円の償却費を計上したので、未償却残高は、以下の計算より28,800千円です。

- ソフトウェアの未償却残高

=取得原価-前年度までの償却費の合計額

=150,000千円-(54,000千円+67,200千円)

=28,800千円

見込販売数量に基づく償却額

残り1年間の総見込販売数量が900個で、x4年3月期の販売数量が900個だったので、以下の計算より、見込販売数量に基づく償却額は28,800千円になります。

- x4年3月期の見込販売数量に基づく償却額

=ソフトウェア制作費の未償却残高×x4年3月期の販売数量/1年間の総見込販売数量

=28,800千円×900個/900個

=28,800千円

残存有効期間に基づく償却額

残存有効期間に基づく償却額は、以下の計算より28,800千円です。

- x4年3月期の残存有効期間に基づく償却額

=ソフトウェア制作費の未償却残高/残存有効期間

=28,800千円/1年

=28,800千円

x4年3月期の償却費

見込販売数量に基づく償却額と残存有効期間に基づく償却額はともに28,800千円で同じです。よって、x4年3月期の償却費は28,800千円になります。

以上の見込販売数量に基づく償却額の計算を表にすると以下のようになります。

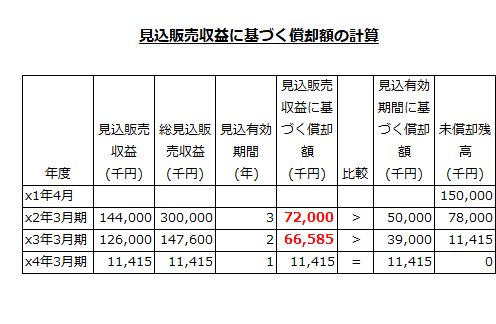

見込販売収益に基づく償却費の計算

見込販売収益に基づく場合の償却費の計算を以下に示します。

x2年3月期

見込販売収益に基づく償却額

3年間の総見込販売収益が300,000千円で、x2年3月期の販売収益が144,000千円だったので、以下の計算より、ソフトウェア制作費150,000千円のうち72,000千円が、見込販売収益に基づく償却額になります。

- x2年3月期の見込販売収益に基づく償却額

=ソフトウェア制作費の未償却残高×x2年3月期の販売収益/3年間の総見込販売収益

=150,000千円×144,000千円/300,000千円

=72,000千円

残存有効期間に基づく償却額

毎期の償却額は、残存有効期間に基づく均等配分額を下回ってはなりません(研究開発費及びソフトウェアの会計処理に関する実務指針Ⅰ 18.ただし書き)。

そのため、残存有効期間に基づく償却額と見込販売収益に基づく償却額を比較し、多い方をx2年3月期の償却額とします。

- x2年3月期の残存有効期間に基づく償却額

=ソフトウェア制作費の未償却残高/残存有効期間

=150,000千円/3年

=50,000千円

x2年3月期の償却費

見込販売収益に基づく償却額72,000千円と残存有効期間に基づく償却額50,000千円を比較すると、見込販売収益に基づく償却額72,000千円の方が大きいので、x2年3月期の償却費は72,000千円になります。

x3年3月期

総見込販売収益

x2年3月期末にx3年3月期は126,000千円、x4年3月期は21,600千円に見込販売収益が減少することとなりました。

したがって、残り2年間の総見込販売収益は、以下の計算より147,600千円です。

- 2年間の総見込販売収益

=126,000千円+21,600千円

=147,600千円

ソフトウェアの未償却残高

x2年3月期に72,000千円の償却費を計上したので、未償却残高は、以下の計算より78,000千円です。

- ソフトウェアの未償却残高

=取得原価-前年度までの償却費の合計額

=150,000千円-72,000千円

=78,000千円

見込販売収益に基づく償却額

残り2年間の変更後の総見込販売収益が147,600千円で、x3年3月期の販売収益が126,000千円だったので、以下の計算より、ソフトウェア制作費の未償却残高78,000千円のうち66,585千円が、見込販売収益に基づく償却額になります。

- x3年3月期の見込販売収益に基づく償却額

=ソフトウェア制作費の未償却残高×x3年3月期の販売収益/2年間の総見込販売収益

=78,000千円×126,000千円/147,600千円

=66,585千円

残存有効期間に基づく償却額

残存有効期間に基づく償却額は、以下の計算より39,000千円です。

- x3年3月期の残存有効期間に基づく償却額

=ソフトウェア制作費の未償却残高/残存有効期間

=78,000千円/2年

=39,000千円

x3年3月期の償却費

見込販売収益に基づく償却額66,585千円と残存有効期間に基づく償却額39,000千円を比較すると、見込販売収益に基づく償却額66,585千円の方が大きいので、x3年3月期の償却費は66,585千円になります。

x4年3月期

総見込販売収益

残り1年間の総見込販売収益は、21,600千円です。

ソフトウェアの未償却残高

x2年3月期に72,000千円、x3年3月期に66,585千円の償却費を計上したので、未償却残高は、以下の計算より11,415千円です。

- ソフトウェアの未償却残高

=取得原価-前年度までの償却費の合計額

=150,000千円-(72,000千円+66,585千円)

=11,415千円

見込販売収益に基づく償却額

残り1年間の総見込販売収益が21,600千円で、x4年3月期の販売収益が21,600千円だったので、以下の計算より、見込販売収益に基づく償却額は11,415千円になります。

- x4年3月期の見込販売収益に基づく償却額

=ソフトウェア制作費の未償却残高×x4年3月期の販売収益/1年間の総見込販売収益

=11,415千円×21,600千円/21,600千円

=11,415千円

残存有効期間に基づく償却額

残存有効期間に基づく償却額は、以下の計算より11,415千円です。

- x4年3月期の残存有効期間に基づく償却額

=ソフトウェア制作費の未償却残高/残存有効期間

=11,415千円/1年

=11,415千円

x4年3月期の償却費

見込販売収益に基づく償却額と残存有効期間に基づく償却額はともに11,415千円で同じです。よって、x4年3月期の償却費は11,415千円になります。

以上の見込販売収益に基づく償却額の計算を表にすると以下のようになります。