研究開発費の会計処理と開示

研究開発費は、すべて発生時に費用として処理しなければなりません(研究開発費等に係る会計基準三)。

研究開発費を発生時に費用処理する理由は以下の通りです(研究開発費等に係る会計基準の設定に関する意見書三 2)。

- 研究開発費は、発生時には将来の収益を獲得できるか不明であり、また、研究開発計画が進行し、将来の収益の獲得期待が高まったとしても、依然としてその獲得が確実であるとは言えず、資産計上することは適当ではない。

- 仮に、一定の要件を満たすものについて資産計上を強制する処理を採用する場合には、資産計上の要件を定める必要がある。しかし、実務上客観的に判断可能な要件を規定することは困難であり、抽象的な要件のもとで資産計上を求めた場合、企業間の比較可能性が損なわれる。

研究開発費を構成する原価要素

研究開発費には、人件費、原材料費、固定資産の減価償却費および間接費の配賦額等、研究開発のために費消されたすべての原価が含まれます(研究開発費等に係る会計基準二)。

委託研究にかかる費用

委託研究については、一般的に、研究の成果は委託者側に帰属するものと考えられるため、委託者側で、委託研究にかかる費用をすべて発生時に費用処理します(研究開発費及びソフトウェアの会計処理に関するQ&A Q2)。

契約金等は、前渡金として処理し、契約に基づき委託した研究開発の内容について検収等を行い、役務の提供を受けたことが確定した時点で、前渡金から費用に振り替えます。

受託研究および共同研究にかかる費用

受託研究

受託研究については、受託者側では受託業務としての処理を行います。

受託者側は、当該業務の受託が事業目的である場合には、研究が完了し研究の成果について委託者の検収を受けるまで研究に要した費用の額は仕掛品として集計し、委託者の検収時点で売上高に対応して売上原価を計上することとなります(研究開発費及びソフトウェアの会計処理に関するQ&A Q3)。

共同研究

共同研究については、一般的に共同研究の成果は参加各企業に帰属するものと考えられるため、研究に要した費用の額のうち自己の負担した部分については研究開発費として処理することとなります(研究開発費及びソフトウェアの会計処理に関するQ&A Q3)。

特定の研究開発目的の機械装置等

特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置や特許権等を取得した場合の原価は、取得時の研究開発費とします(研究開発費等に係る会計基準注解(注1))。

ここで、「特定の研究開発目的にのみ使用され、他の目的に使用できない」とは、特定の研究開発プロジェクトの目的のみに使用され、他の研究開発プロジェクトには使用することが機能的・物理的にできないことをいいます(研究開発費及びソフトウェアの会計処理に関する実務指針Ⅰ 5.)。

他の目的に使用できる場合

機械装置等が、ある特定の研究開発目的に使用された後に他の目的に使用できる場合には、機械装置等として資産に計上し、当該資産の減価償却費を研究開発費として処理します(研究開発費及びソフトウェアの会計処理に関するQ&A Q6)。

この場合、他の目的には、製造設備等として使用できる場合のほか、他の研究開発目的に使用できる場合も含みます。

資産計上した場合で、その後、他の研究開発目的等に転用しないことが明らかとなり除却または廃棄処分を行ったときには、残存簿価を固定資産の除却または廃棄損失として計上する必要があります(同Q&A Q6ただし書き)。

研究開発費の表示

研究開発費を費用として処理する方法には、一般管理費として処理する方法と当期製造費用として処理する方法があります(研究開発費等に係る会計基準注解(注2))。

研究開発費を一般管理費として処理する場合、当該科目名を付して記載します(研究開発費及びソフトウェアの会計処理に関する実務指針Ⅰ 4.なお書き)。

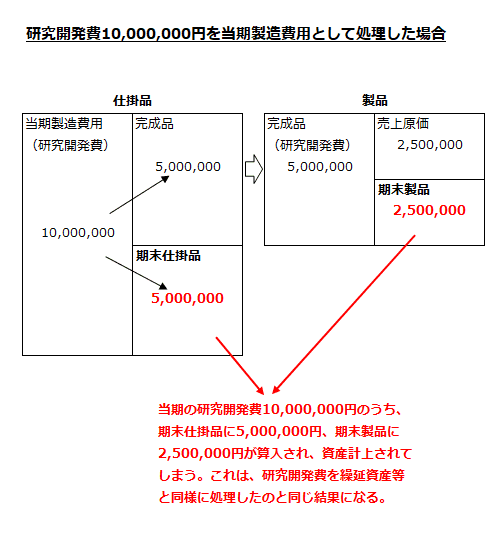

当期製造費用として処理する方法

研究開発費は、新製品の計画・設計、既存製品の著しい改良等のために発生する費用であり、一般的には原価性がないと考えられます。そのため、通常、一般管理費として計上することになります(研究開発費及びソフトウェアの会計処理に関する実務指針Ⅰ 4.)。

ただし、製造現場において研究開発活動が行われ、かつ、当該研究開発に要した費用を一括して製造現場で発生する原価に含めて計上しているような場合がることから、研究開発費を当期製造費用に算入することが認められています。

具体的には、工場の製造ラインに研究開発の要員が常駐し、製造過程において絶えず新製品に結びつく要素にかかる研究開発を行っているような場合が考えられます(研究開発費及びソフトウェアの会計処理に関するQ&A Q5)。

研究開発費を当期製造費用として処理する場合でも、製造原価に含めることが不合理であると認められる研究開発費については、当期製造費用に算入することはできません。

特に、研究開発費を当期製造費用として処理し、当該製造費用の大部分が期末仕掛品等として資産計上されることとなる場合には、繰延資産等として資産計上する処理と結果的に変わらないこととなるため、妥当な会計処理とは認められないことに留意する必要があります(研究開発費及びソフトウェアの会計処理に関する実務指針Ⅰ 4.)。

財務諸表の注記

一般管理費および当期製造費用に含まれる研究開発費の総額は、財務諸表に注記しなければなりません(研究開発等に係る会計基準五)。

また、ソフトウェアにかかる研究開発費については、研究開発費の総額に含めて財務諸表に注記します(研究開発等に係る会計基準注解(注6))。