社債

社債は、公衆に対する起債で、広く一般から資金を借り入れる株式会社の資金調達方法です。

社債は、額面よりも低い価額で発行される場合があり、これを割引発行といいます。また、額面よりも高い価額で発行される場合を打歩発行(うちぶはっこう)といいます。額面と発行価額の差額は社債発行差金といいます。

社債発行差金の性格

社債が額面以外の価額で発行されるのは、契約利率と一般市場金利との差を埋めるためです。例えば、一般市場金利の方が契約利率よりも高い場合、投資家は社債を引き受けるよりも他の債券に投資した方が有利となります。そこで、応募条件を有利にするために社債を割引発行します。

このように考えると、社債発行差金は、金利の調整としての性格を有しているといえます。

社債発行差金の会計処理

金利の調整としての性格を有する社債発行差金は、社債の償還期間にわたって償却を行い、その償却額を利息の支払いとして会計処理するのが妥当です。ただ、社債発行差金の償却を利息として処理する場合でも、複数の会計処理が考えられます。

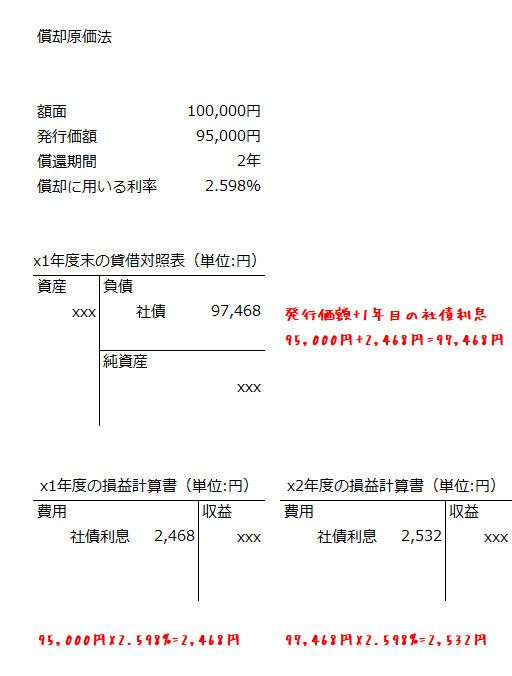

償却原価法

償却原価法は、社債を発行した時の入金額を負債に計上し、毎期、社債発行差金の償却額を社債利息として費用処理し、同額だけ社債金額を償還期間にわたって額面に達するまで増額する会計処理です。

以下に償却原価法の例を示します。

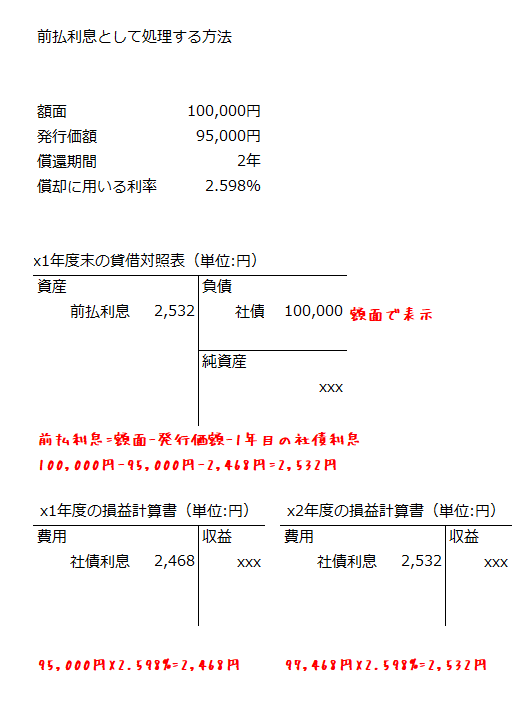

前払利息として処理する方法

社債発行差金は、一般市場金利と契約利率との調整と考えられるので、いったん社債額面で入金があったものとし、その後で社債権者に社債利息を前払いしたと仮定して会計処理します。

この場合、貸借対照表には、資産として前払利息が計上され、負債には額面金額で社債が計上されます。その後、前払利息を償還期間にわたって、毎期、社債利息に振り替えていくことになります。

以下に前払利息として処理する方法の例を示します。

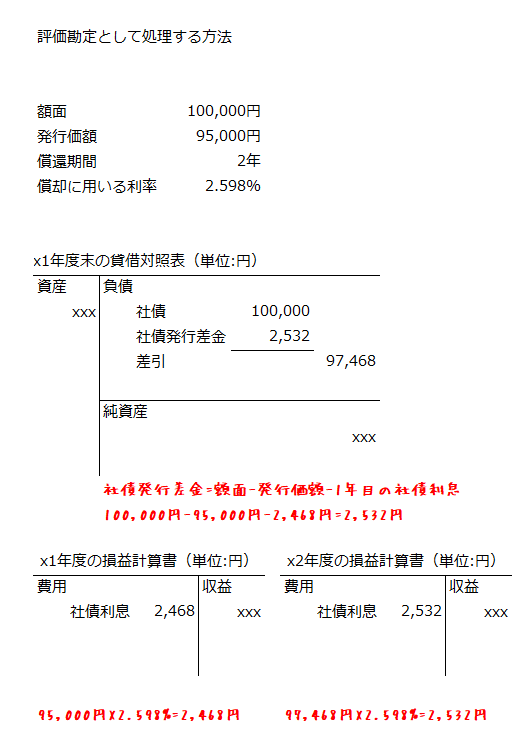

評価勘定として処理する方法

社債が発行された時には、実際に払い込まれた価額を重視すべきであるが、貸借対照表には将来の弁済額を表示すべきとする考え方から、社債発行差金を社債の評価勘定と捉えます。

貸借対照表には、将来の弁済額、つまり額面金額で社債が負債として計上され、そこから社債発行差金を差し引く形で、実際の払込額もわかるように表示します。

この会計処理においても社債発行差金が利息の調整としての性格を有していることに変わりないので、毎期、社債発行差金を償却して、社債利息を計上し、同額だけ社債発行差金が減額されます。すなわち、毎期、社債発行差金が償却されるにしたがって、社債の評価額が額面金額に近づいていくことになります。

以下に評価勘定として処理する方法の例を示します。