引当金の要件と根拠

引当金は、会計特有の負債であることから会計的負債と呼ばれています。静態論においては、引当金は未だ代価の支払も支払義務も確定していないため、貸借対照表に負債として計上されることはありません。しかし、期間損益計算を主目的とする動態論においては、支払や支払義務が確定していなくても、費用または損失を計上し、貸借対照表に負債として引当金を計上することが要請されることがあります。

要件

引当金は以下の4つの要件を満たしたときに貸借対照表の負債の部に計上されます。そして、同時に損益計算書には費用または損失が計上されます。

- 将来の特定の費用または損失であること

- その発生が当期以前の事象に起因していること

- 発生の可能性が高いこと

- 金額を合理的に見積もることができること

将来、費用または損失が発生する可能性が高く、その原因が当期以前の事象と深く関係しており、その金額を合理的に見積もれるのであれば、引当金を設定する必要があります。

根拠

引当金を設定する根拠は、適正な期間損益計算を行うことにあります。

一般的に費用は、財や用役の費消と同時に生じるものですが、財や用役の費消がいまだなくても、その原因がすでに発生しているのなら、原因が発生した会計期間の費用または損失とした方が、より適正な期間損益計算を行えるといえます。

また、企業が獲得する収益には何らかの犠牲を伴います。この犠牲が費用です。当期に収益を獲得しているが、財や用役の費消という事実は来期以降に起こるのであれば、この時間的なずれを修正する必要があります。すなわち、当期に獲得した収益に対応する犠牲が例え来期以降に発生したとしても、その原因が当期にあるのなら、将来の費用を当期の費用とした方が、成果である収益とそのために払った犠牲である費用を同じ会計期間に対応させることができ、期間損益計算がわかりやすくなります。

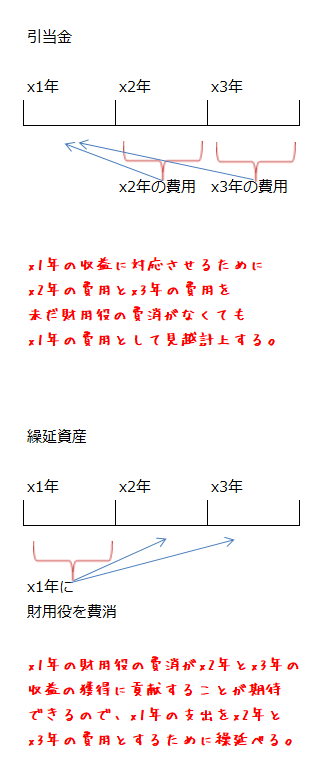

引当金と繰延資産の共通点

引当金と似たものに繰延資産があります。

両者はともに適正な期間損益計算の観点から設定される会計特有の科目という点で共通しており、どちらも財や用役の費消時点とは異なる会計期間に費用計上されます。

しかし、繰延資産はすでに財や用役の費消も支払や支払義務も確定していますが、引当金は財や用役を費消しておらず支払いや支払義務も確定していないという点で異なっています。

以下に引当金と繰延資産の違いを図示します。