引当金の種類と分類

引当金には、いくつもの種類があります。また、それぞれの引当金は共通した性格を有しているものがあり、一定の視点から分類することができます。

種類

代表的な引当金には以下のものがあります。

製品保証引当金

販売した製品に欠陥があった場合に一定条件のもとに無償修理などの約定に基づいて保証することがあります。この場合、当期に販売した製品のうち、次期以降に保証しなければならない価額を見積もって費用計上し、製品保証引当金を設定します。

売上割戻引当金

売上割戻引当金は、将来において割戻しが発生すると見込まれる場合にその見積額を当期の費用として計上した際に設定されます。

返品調整引当金

返品調整引当金は、当期に販売した商品に買い戻しの特約があり、次期以降に返品される可能性が高い場合にその利益部分に設定される引当金です。例えば、原価100円の商品を120円で販売し、次期以降に返品の可能性が高い場合には、利益の20円部分に返品調整引当金が設定されます。

賞与引当金

賞与引当金は、従業員に支給する賞与をあらかじめ見積もり計上した際に設定される引当金です。

工事補償引当金

工事補償引当金は製品保証引当金と同様の趣旨で、建設業者が販売した建築物について一定の条件のもとに無償修理などの約束をしている場合に設定されます。

退職給付引当金

退職給付引当金は、企業が労働協約や就業規則などに基づいて、従業員が退職した際に退職金を支払うことが決められている場合、当期の負担に帰属する部分を費用計上した時に設定される引当金です。

修繕引当金

企業が使用している固定資産に定期的な修繕が予定されている場合、次期以降の修繕のための費用をあらかじめ見積計上した時に設定されるのが修繕引当金です。固定資産の使用によって将来の修繕が発生するため、当期の使用によって生じる修繕費は当期に帰属させるのが妥当です。

特別修繕引当金

修繕引当金の中でも、大型の船舶や溶鉱炉のように大規模な修繕が行われる場合に設定されるのが特別修繕引当金です。

債務保証損失引当金

債務保証損失引当金は、債務保証を行っており、次期以降に保証の履行の可能性が高い場合に設定される引当金です。債務保証損失引当金は、企業環境の将来の不確実性に対応するために設定されます。

損害補償損失引当金

損害補償損失引当金は、将来の訴訟や事故などによる補償に備えて設定する引当金です。債務保証損失引当金と同様の趣旨で設定されます。

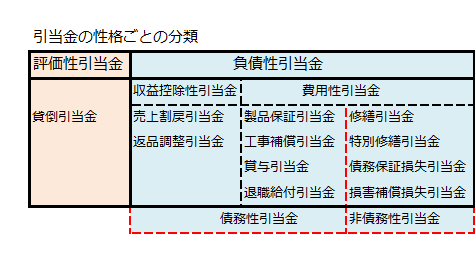

貸倒引当金

貸倒引当金は、債権のうち回収不能と見込まれる金額を当期の損失として計上した際に生じる引当金です。貸倒引当金は、貸借対照表の資産の部に計上される売掛金や貸付金といった金銭債権から控除する形式で表示します。

分類

上記の引当金は、様々な視点から分類することができます。

評価性引当金と負債性引当金

評価性引当金は、特定の資産から控除される評価勘定としての性格を持つ引当金です。一方の負債性引当金は、独立の負債項目としての性格を持つ引当金です。

上記の引当金では、貸倒引当金が評価性引当金で、その他は負債性引当金に分類されます。

収益控除性引当金と費用性引当金

収益控除性引当金は、当期の収益から控除される引当金のことです。一方の費用性引当金は、当期の費用として見積計上される引当金です。

負債性引当金のうち売上割戻引当金と返品調整引当金は収益控除性引当金に分類されます。それ以外の負債性引当金は費用性引当金に分類されます。

債務性引当金と非債務性引当金

債務性引当金は、条件付債務としての性格、つまり法的債務としての性格を有している引当金のことです、一方の非債務性引当金は、債務性を有していない会計上の負債で、将来発生する費用または損失を見越して計上する際に設定される引当金です。

負債性引当金のうち、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金が非債務性引当金に分類されます。その他の負債性引当金は、債務性引当金に分類されます。