引当金の財務的効果

引当金を設定すると、貸借対照表の負債の部に引当金が計上されるのと同時に損益計算書には費用が計上されます。例えば、修繕引当金を設定すると、貸借対照表の負債の部に修繕引当金が計上され、損益計算書には修繕引当金繰入という費用が計上されます。

この場合、修繕引当金繰入という費用が計上されても、それと同額の支出が起こるわけではありません。このように費用が計上されても支出が発生しないものを非現金支出費用といいます。

非現金支出費用が計上されると、損益計算書の利益の額に加えて非現金支出費用の計上額も資金が社内に留保されることになります。これが引当金の財務的効果です。

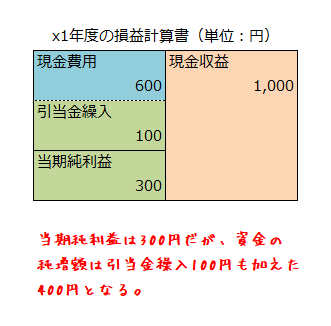

例えば、x1年度に現金収益1,000円、現金費用600円、引当金繰入100円が損益計算書に計上された場合、当期純利益は300円となりますが、実際の現金純増額は当期純利益に引当金繰入を加算した400円となります。

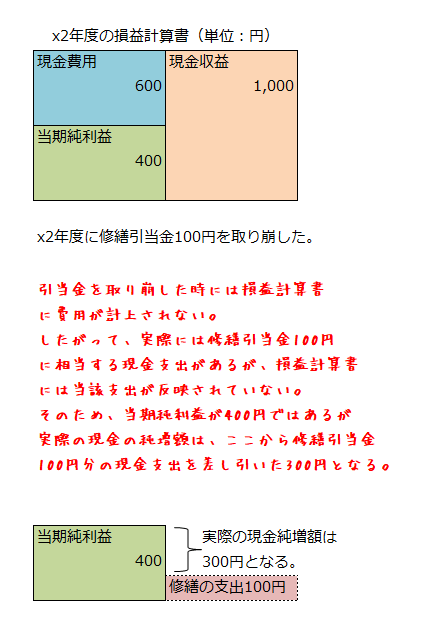

また、x2年度に現金収益1,000円、現金費用600円、修繕引当金の取崩し100円があった場合、当期純利益は、現金収益から現金費用を差し引いた400円となります。修繕引当金がその目的のために取崩されても、損益計算書には一切表示されません。この場合、当期純利益が400円ではありますが、修繕が行われて100円の現金支出が発生しているので、現金の純増額は、当期純利益400円から修繕に要した支出100円を差し引いた300円となります。

なお、引当金の資金留保の効果は、減価償却費の自己金融効果と同じです。どちらも期間損益計算の結果として発生する副次的効果であり、財務的効果を第一義に考えて非現金支出費用を計上してはならないことに留意する必要があります。