その他の流動負債

流動負債の中には、営業債務以外のものあります。営業債務以外の金銭債務、適正な期間損益計算のために負債に計上される経過勘定項目などです。

金銭債務

営業債務以外の金銭債務には、未払金や短期借入金があります。未払金は、主たる営業品目以外の物品を購入した時に代金が未決済となっているものをいいます。短期借入金は、銀行などの金融機関から融資を受けた時の科目で、決算日の翌日から起算して1年以内に決済する必要のあるものをいいます。

また、長期の借入金でも分割返済が行われている場合には、決算日の翌日から起算して1年以内に返済期日が到来するものは、貸借対照表の流動負債に表示されます。

経過勘定

流動負債の経過勘定には、前受収益と未払費用があります。

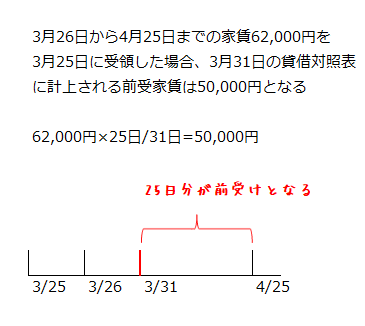

前受収益

企業会計原則注解(注5)では、前受収益について以下のように記述されています。

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。

具体的には、貸付金の利息を前受した時の前受利息、数ヶ月分の家賃をまとめて受領した時の前受家賃などがあります。

前受収益に似たものに前受金がありますが、これは商品や製品の販売代金を事前に受け取った時に生じるもので、役務提供契約以外の契約が対象となります。

以下に前受収益の例を示します。

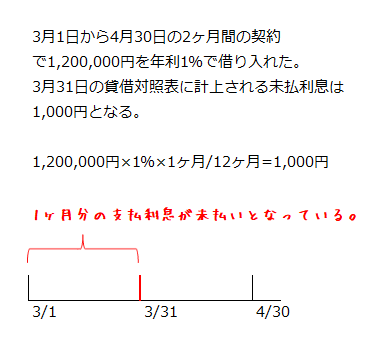

未払費用

企業会計原則注解(注5)では、未払費用について以下のように記述されています。

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、既に提供された役務に対していまだその対価の支払が終わらないものをいう。

具体的には利払い日が到来していない借入金の利息、支払期限の到来していない支払家賃などがあります。

未払費用と似たものに未払金がありますが、これは、商品や製品以外の物品を購入した時の代金未払いの状態のものをいい、役務提供契約以外の契約が対象となります。

以下に未払費用の例を示します。