従業員等に信託を通じて自社の株式を交付する取引

企業は、福利厚生の一環として、自社の株式を従業員等に交付することがあります。

その際、企業は、従業員持株会に信託等を通じて自社の株式を交付することもあれば、受給権を付与された従業員に信託を通じて自社の株式を交付することもあります。

この従業員等に信託を通じて自社の株式を交付する取引について、企業会計基準委員会は、実務上の取扱いを明らかにすることを目的として、平成25年(2013年)に「実務対応報告第30号 従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」を公表しています(同取扱い第1項)。

範囲

従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱いは、福利厚生を目的とした以下の取引を対象としています(同取扱い第2項)。

なお、退職給付に関する会計基準の適用指針に定めのある退職給付信託や、金融商品に関する会計基準等に定めのある実質的ディフィーザンスなどについては適用されません(同取扱い第2項)。

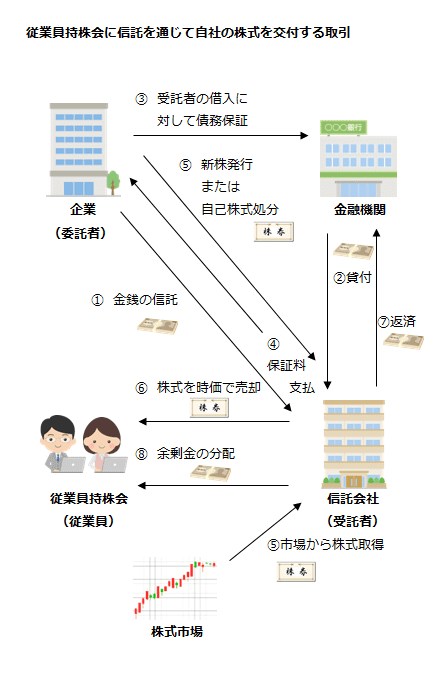

従業員持株会に信託を通じて自社の株式を交付する取引

従業員持株会に信託を通じて自社の株式を交付する取引は、概ね以下から構成されます(従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い第3項)。

- 企業を委託者、当該企業の従業員持株会に加入する従業員(ただし、一定の要件を満たした者)を受益者、信託会社を受託者とする信託契約を締結し、企業は金銭の信託を行う。当該信託契約は、受託者が信託にて企業の株式を取得し、企業の従業員持株会へ当該株式を売却することを目的とする。委託者である企業は、信託の変更をする権限を有している。

- 受託者は、信託における金融機関等からの借入金により、信託にて企業の株式を取得する。この取得は、企業による募集株式の発行等の手続による新株の発行もしくは自己株式の処分または信託における市場からの株式の取得により行われる。また、当該借入金の全額について、企業による債務保証が付され、企業は信託の財産から適正な保証料を受け取る。

- 受託者は、信託契約に従い、信託にて保有する企業の株式を、時価により企業の従業員持株会へ売却する。

- 受託者は、信託契約に従い、信託の決算を毎期行う。

- 受託者は、信託期間中に、信託にて保有する株式の売却代金と配当金を原資として信託における金融機関等からの借入金および借入利息を返済する。

- 信託終了時に、信託において株式の売却や配当金の受取りなどにより資金に余剰が生じた場合にはその余剰金は従業員に分配され、企業に帰属することはない。これに対して、信託において資金に不足が生じた場合、企業は債務保証の履行等により不足額を負担する。

従業員持株会に信託を通じて自社の株式を交付する取引の概要を図示すると以下のようになります。

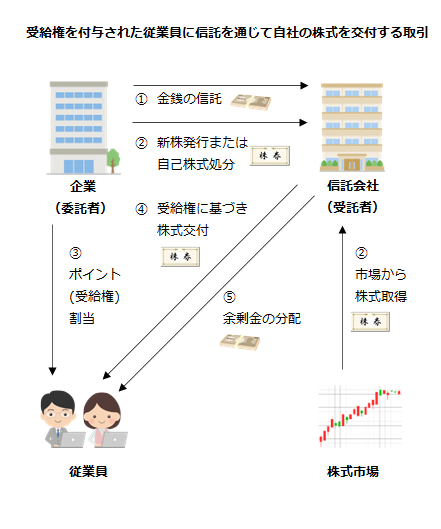

自社の株式を受け取ることができる権利(受給権)を付与された従業員に信託を通じて自社の株式を交付する取引

従業員への福利厚生を目的として、自社の株式を受け取ることができる権利(受給権)を付与された従業員に信託を通じて自社の株式を交付する取引は、概ね以下から構成されます(従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い第4項)。

- 企業を委託者、当該企業の一定の要件を満たした従業員を受益者、信託会社を受託者とする信託契約を締結し、企業は金銭の信託を行う。当該信託契約は、受託者が信託にて企業の株式を取得し、企業の従業員へ当該株式を交付することを目的とする。委託者である企業は、信託の変更をする権限を有している。

- 受託者は、信託された金銭により、信託にて企業の株式を取得する。この取得は、企業による募集株式の発行等の手続による新株の発行もしくは自己株式の処分または信託における市場からの株式の取得により行われる。

- 企業は、あらかじめ定められた株式給付規程に基づき、受給権の算定の基礎となるポイントを、信託が保有する株式の範囲で従業員に割り当てる。

- 割り当てられたポイントは、一定の要件を満たすことにより受給権として確定する。受託者は、信託契約に従い、確定した受給権に基づいて、信託にて保有する企業の株式を従業員に交付する。

- 受託者は、信託契約に従い、信託の決算を毎期行う。

- 信託終了時に、信託において配当金の受取りなどにより資金に余剰が生じた場合にはその余剰金は従業員に分配され、企業に帰属することはない

自社の株式を受け取ることができる権利(受給権)を付与された従業員に信託を通じて自社の株式を交付する取引の概要を図示すると以下のようになります。