自己株式の処分および消却の会計処理

保有する自己株式を処分した際の自己株式処分差額は、以下のように会計処理します(自己株式及び準備金の額の減少等に関する会計基準第9項および第10項)。

また、会社が特定の株式を絶対的に消滅させる株式の消却を行った場合、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額します(同会計基準第11項)。

自己株式の処分

自己株式を募集株式の発行等の手続で処分する場合に自己株式処分差額をその他資本剰余金に加減算するのは、自己株式の処分を資本取引と考えるからです(自己株式及び準備金の額の減少等に関する会計基準第36項)。

自己株式処分差益については、自己株式の処分が新株の発行と同様の経済的実態を有する点を考慮すると、その処分差額も株主からの払込資本と同様の経済的実態を有すると考えられます(同会計基準第37項)。

一方、自己株式処分差損については、自己株式の取得と処分を一連の取引とみた場合、純資産の部の株主資本からの分配の性格を有すると考えられます(同会計基準第39項)。この分配を出資の払戻しと捉えると、自己株式処分差損は資本剰余金から減額すべきといえます。また、株主に対する会社財産の分配という点で利益配当と同様の性格であると捉えれば、自己株式処分差損は利益剰余金から減額すべきといえます。

自己株式及び準備金の額の減少等に関する会計基準では、 自己株式の処分が新株の発行と同様の経済的実態を有する点を考慮し、自己株式処分差損を資本剰余金から減額するのが適切であると結論付けています(同会計基準第40項)。

ここで、資本剰余金には、資本準備金とその他資本剰余金がありますが、資本準備金の減少は会社法上の制約を受けるため、自己株式処分差損は、その他資本剰余金から減額することになります(同会計基準第40項)。

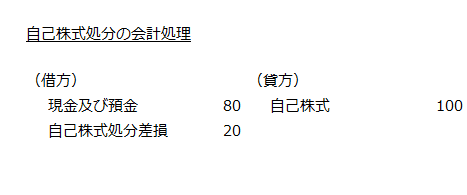

例えば、取得原価100の自己株式を80で売却し、自己株式処分差損20が発生した場合の会計処理は以下のようになります。

自己株式処分差損をその他資本剰余金から減額しきれない場合

自己株式処分差損をその他資本剰余金から減額した際に当該残高が負の値となった場合には、会計期間末において、その他資本剰余金をゼロとし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額します(自己株式及び準備金の額の減少等に関する会計基準第12項)。

この会計処理については、資本剰余金と利益剰余金の区別の観点から好ましくないとの批判があります。しかし、その他資本剰余金は、払込資本から配当規制の対象となる資本金および資本準備金を控除した残額であり、払込資本の残高が負の値となることはあり得ない以上、 払込資本の一項目として表示するその他資本剰余金について、負の残高を認めることは適当ではありません。そのため、その他資本剰余金が負の残高になる場合は、利益剰余金で補てんするほかないと考えられます(同会計基準第41項)。

負の値となったその他資本剰余金の会計処理

負の値となったその他資本剰余金を、その都度、その他利益剰余金(繰越利益剰余金)で補てんし、その残高を確定する方法も考えられます。しかし、この方法の場合、その他資本剰余金の額の増減が同一会計期間内に反復的に起こり得ること、その他資本剰余金の額の増加と減少の発生の順番が異なる場合に結果が異なることなどの不都合が生じる可能性があります。そこで、自己株式及び準備金の額の減少等に関する会計基準では、会計期間末にその他資本剰余金の負の値をその他利益剰余金から減額するのが適切としています(同会計基準第42項)。

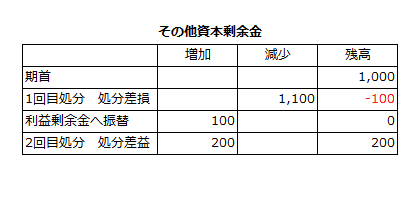

例えば、期首のその他資本剰余金が1,000、期中に自己株式の処分を2回行い、1回目は自己株式処分差損1,100、2回目は自己株式処分差益200だったとします。この場合、その都度、その他資本剰余金の負の値をその他利益剰余金で補てんすると、期末のその他資本剰余金の残高は200になります。

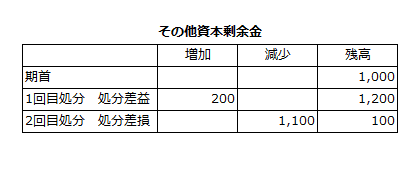

もしも、1回目の自己株式の処分で自己株式処分差益200、2回目の自己株式の処分で自己株式処分差損1,100が発生していた場合には、期末のその他資本剰余金残高は100になります。

どちらの場合も、一会計期間の自己株式処分差額は同額にもかかわらず、その他資本剰余金の残高が異なっています。

このような不都合が生じないようにするには、期中の自己株式の処分から発生したその他資本剰余金の負の残高をその都度その他利益剰余金で補てんするのではなく、期末にその他資本剰余金の負の残高を一括でその他利益剰余金で補てんする必要があります。

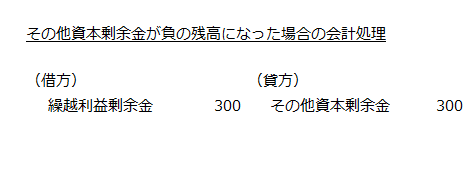

例えば、期中に自己株式処分差損を計上しことにより、期末のその他資本剰余金残高が-300だった場合、期末の会計処理は以下のようになります。

中間決算日にその他資本剰余金が負の残高となった場合

中間決算日にその他資本剰余金が負の残高だった場合には、中間決算で、その他利益剰余金(繰越利益剰余金)で補てんすることになります。

また、年度決算においては、中間決算における処理を洗替処理します(自己株式及び準備金の額の減少等に関する会計基準第42項)。

すなわち、中間決算日にその他資本剰余金からその他利益剰余金に振り替えた負の残高について、再度、その他利益剰余金からその他資本剰余金に振り替え、年度決算で、その他資本剰余金が負の残高だった場合には、その他利益剰余金で補てんすることになります。

会社法における臨時決算日(会社法第441条第1項)においても、中間決算日と同様に処理し、年度決算で洗替処理をします。

自己株式の消却

自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額します(自己株式及び準備金の額の減少等に関する会計基準第11項)。

これは、会社計算規則第24条第3項で、優先的にその他資本剰余金から減額することが規定されていることに合わせたものです(同会計基準第45項)。

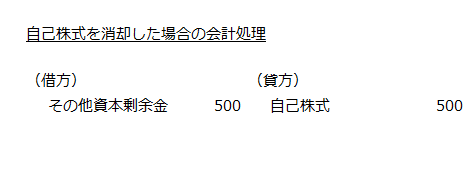

例えば、取得原価500の自己株式を消却した場合の会計処理は以下のようになります。

自己株式の消却後、その他資本剰余金が負の残高となった場合には、自己株式の処分と同様にその他利益剰余金で補てんします(同会計基準第12項)。

なお、取締役会等による会社の意思決定によって自己株式を消却する場合に、決議後消却手続を完了していない自己株式が貸借対照表日にあり、当該自己株式の帳簿価額または株式数に重要性があるときであって、かつ、連結株主資本等変動計算書または個別株主資本等変動計算書の注記事項として自己株式の種類および株式数に関する事項を記載する場合には、決議後消却手続を完了していない自己株式の帳簿価額、種類および株式数を当該事項に併せて注記する必要があります(同会計基準第22項)。

自己株式の処分および消却時の帳簿価額の算定

自己株式の処分および消却時の帳簿価額は、会社の定めた計算方法に従って、株式の種類ごとに移動平均法等によって算定します(自己株式及び準備金の額の減少等に関する会計基準第13項および第49項)。

自己株式の処分および消却に関する付随費用

自己株式の処分および消却に関する付随費用は、損益計算書の営業外費用に計上します(自己株式及び準備金の額の減少等に関する会計基準第14項)。