現物配当を行う会社の会計処理

配当財産が金銭以外の財産である場合、配当の効力発生日(会社法第454条第1項第3号)における配当財産の時価と適正な帳簿価額との差額は、配当の効力発生日の属する期の損益として、配当財産の種類等に応じた表示区分に計上し、配当財産の時価をもって、その他資本剰余金またはその他利益剰余金(繰越利益剰余金)を減額します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第10項)。

なお、減額するその他資本剰余金またはその他利益剰余金(繰越利益剰余金)については、取締役会等の会社の意思決定機関で定められた結果に従います(同適用指針第10項なお書き)。

自己株式の取得の対価が金銭以外の財産である場合、自己株式の取得は株主資本の減少であり、現物資産の減少は資産の減少です。現物配当も、株主資本の減少と資産の減少が発生し、自己株式の取得の対価が金銭以外の財産である場合と同様の経済効果をもたらします。

そのため、両者の整合性の観点から、現物配当を行った場合も、自己株式の取得の対価が金銭以外の財産である場合と同じように会計処理することになります(同適用指針第38項)。

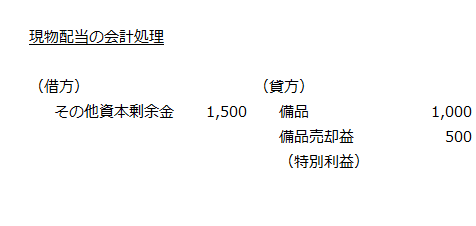

例えば、帳簿価額1,000、時価1,500の備品を現物配当した場合には、以下のように会計処理することになります。なお、帳簿価額と時価との差額は備品売却益、減額する株主資本はその他資本剰余金としています。

損益が計上されない現物配当

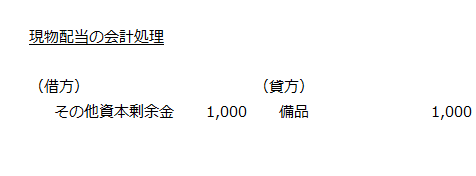

以下の場合には、配当の効力発生日における配当財産の適正な帳簿価額をもって、その他資本剰余金またはその他利益剰余金(繰越利益剰余金)を減額します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第10項ただし書き)。したがって、この場合には、損益は計上されません。

- 分割型の会社分割(按分型)

- 保有する子会社株式のすべてを株式数に応じて比例的に配当(按分型の配当)する場合

- 保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなった場合

- 企業集団内の企業へ配当する場合

- 市場価格がないことなどにより公正な評価額を合理的に算定することが困難と認められる場合

先の例と同様に帳簿価額1,000の備品を現物配当した場合には、以下のように会計処理することになります。