自己株式の取得および保有の会計処理

取得した自己株式は、取得原価をもって純資産の部の株主資本から控除します(自己株式及び準備金の額の減少等に関する会計基準第7項)。

また、期末に保有する自己株式は、貸借対照表の純資産の部の株主資本の末尾に自己株式として一括して控除する形式で表示します(同会計基準第8項)。

自己株式の取得時の会計処理

自己株式の取得の会計処理は、対価が金銭の場合と金銭以外の場合で異なります。

対価が金銭の場合

自己株式の取得の対価が金銭の場合は、取得のために支払った対価を取得原価とします。

また、取得に要した付随費用は、取得原価に含めず、損益計算書の営業外費用に含めます。

付随費用を取得原価に含めないのは、当該費用を財務費用とし、損益取引とすべきと考えているからです(自己株式及び準備金の額の減少等に関する会計基準第52項)。また、新株発行費用を株主資本から減額していない処理との整合性からも、自己株式の取得に要した付随費用は、その取得原価に算入せず、損益計算書で認識し、営業外費用として処理することが適切と考えられます(同会計基準第53項)。

なお、自己株式の取得の認識は、対価を支払うべき日に行います(自己株式及び準備金の額の減少等に関する会計基準の適用指針第5項)。

対価が金銭以外の場合

自己株式の取得の対価が金銭以外の場合は、以下の場合に分けて取得原価を算定します。

企業集団内の企業から自己株式を取得する場合

企業集団内の企業から、金銭以外の財産を対価として自己株式を取得する場合、当該自己株式の取得原価は、移転された資産および負債の適正な帳簿価額により算定します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第7項)。

ここで、企業集団内とは、同一の企業(または個人)により最終的に支配され(取引当事者が最終的な支配企業である場合を含む。)、かつ、その支配が一時的でない企業をいいます。

自社の他の種類の株式を交付する場合

自社の他の種類の株式を交付して自己株式を取得する場合の当該自己株式の取得原価は、以下のとおり算定します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第8項)。

- 他の種類の新株を発行する場合は、自己株式の取得原価はゼロとします。

- 他の種類の自己株式を処分する場合は、自己株式の取得原価は、処分した自己株式の帳簿価額とします。

「2」については、対価として交付した自社の株式の時価を基礎として算定する方法も考えられます。

しかし、取得する自己株式の取得原価は、交付する自己株式の時価としても帳簿価額としても、純資産の部の株主資本の合計額は異ならず、損益も生じないので、処分した自己株式の帳簿価額を取得原価としても不適切とは言えません(同適用指針第37項①)。

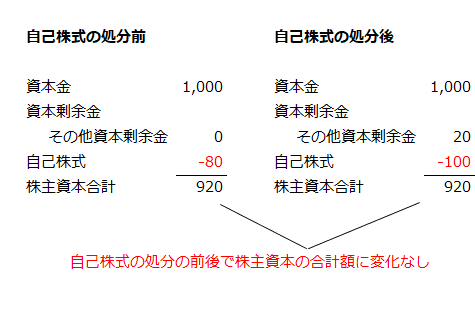

例えば、処分した自己株式の帳簿価額が80、時価が100だった場合に取得する自己株式の取得原価を100とすると、株主資本から控除される金額は100になり、自己株式処分前よりも控除額が20多くなります。一方で、自己株式処分差益20(100-80)がその他資本剰余金に計上されるので、株主資本が20多くなります。したがって、その他資本剰余金の増加額20が、取得した自己株式の増加額20と相殺されるので、株主資本の合計額は変化しません。

このように、自社の株式(新株または自己株式)を交付する取引の実態は、純資産の部の株主資本内の移動であって、新たな払込みの事実がなく、払込資本を増加させる必要はないと考えられます。そのため、自己株式の取得の対価として、自社の株式を交付した場合、処分した自己株式の帳簿価額を基礎として取得原価を算定しても不適切とはいえません。

また、交付した自社の株式の時価を基礎として会計処理すると、他の種類の新株を発行した場合に、払込資本と純資産の部の株主資本の控除項目である自己株式が時価相当分だけ増加します。分配可能額(会社法第461条第2項)は、剰余金から自己株式を控除して算定することから、増加する払込資本を資本金または資本準備金としたときに分配可能額が減少するといった不都合が生じます(同適用指針第37項②)。

なお、株主に対して新たに払込みをさせないで、自社の株式を交付する場合(株式無償割当て)も同様に、処分した自己株式の帳簿価額を基礎に取得原価を算定する考え方によることが適切と考えられます(同適用指針第37項なお書き)。

その他の場合

企業集団内の企業から自己株式を取得する場合や自社の他の種類の株式を交付する場合に当てはまらない対価を金銭以外とする自己株式の取得は、取得の対価となる財(金銭以外の財産)の時価と取得した自己株式の時価のうち、より高い信頼性をもって測定可能な時価で算定します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第9項)。

自己株式に市場価格がある場合には、一般的に当該価格を用いて自己株式の取得原価を算定することになります。

しかし、取得の対価となる財や取得した自己株式に市場価格がないこと等により公正な評価額を合理的に算定することが困難と認められる場合があります。この場合には、移転された資産および負債の適正な帳簿価額により自己株式の取得原価を算定することになります。

市場価格のある株式を対価とした場合は、原則として、当該取引の合意日の時価により算定します。当該時価と株式の受渡日の時価が大きく異ならない場合には、受渡日の時価によることができます(同適用指針第9項ただし書き)。ここで、当該時価と株式の受渡日の時価が大きく異ならない場合とは、その価格の差異から生ずる取得原価の差額が、財務諸表に重要な影響を与えないと認められる場合をいいます(同適用指針第9項なお書き)。

自己株式の取得原価と取得の対価となる財の帳簿価額との差額は、取得の対価となる財の種類等に応じた表示区分の損益に計上します。例えば、株式を対価とした場合は営業外損益に計上することになります。

自己株式を無償取得した場合

自己株式を無償で取得した場合、自己株式の数のみの増加として処理します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第14項)。

自己株式の無償取得は、取得した会社の資産を増加させません。当該取引は、贈与した株主が有していた持分が他の株主に移転するだけであり、単に株主間の富の移転が生じたにすぎません。そのため、自己株式を無償で取得した場合は、自己株式の数のみの増加として処理することが適切と考えられます(同適用指針第41項)。

これに対して、自己株式も通常の有価証券と同じように換金性があり、価値のあるものを受け取っているので時価で評価すべきとの考え方があります。しかし、この考え方には以下の問題があるため、自己株式及び準備金の額の減少等に関する会計基準では採用されていません(同適用指針第43項)。

- 自己株式の取得は、株主との間の資本取引であり、会社所有者に対する会社財産の払戻しと位置付け、純資産の部の株主資本から控除する会計処理を採用していることとの整合性がない。

- 自己株式を無償取得した場合に時価で評価する考え方は、自己株式を取得した後、対価の支払を免除されたとの擬制に基づくが、支払の免除という事実がないのにそのような擬制をするのは、より実態を表す場合を除いては適切ではない。

なお、無償で取得した自己株式の数に重要性がある場合は、その事実を開示するため、その旨および株式数を連結財務諸表および個別財務諸表に注記することが適切と考えられます(同適用指針第44項)。

その際、連結株主資本等変動計算書または個別株主資本等変動計算書の注記事項として自己株式の種類および株式数に関する事項を記載する場合には、その旨および株式数を当該事項に併せて注記します(同適用指針第15項)。