自己株式の処分と新株の発行を同時に行った場合の会計処理

ここでは、自己株式の処分と新株の発行を同時に行った場合の会計処理について具体例を用いて解説します。

資本金が増加する場合

前提条件

- 甲社(3月決算会社)では、株主総会で以下の事項が決議され、実行されました。

募集株式の数=200株(新株発行=160株、自己株式処分=40株)

募集株式に関わる払込金額=40,000

処分する自己株式の帳簿価額=10,000 - 新株の発行に対応する払込金額は、すべて資本金とします。

- 処分に係る付随費用および払込期日までの処理は無視します。

会計処理

会社計算規則第14条第1項では、資本金等増加限度額が規定されています。資本金等増加限度額は、以下の計算式で算定します。

- 資本金等増加限度額

=発行する株式に対応する払込金額等-控除額

=払込金額等×株式発行割合-(処分自己株式の帳簿価額-払込金額等×自己株式処分割合)

ここで、払込金額等は、以下の計算式で求めます。

- 払込金額等

=払込金額+現物出資財産における価額-募集株式の交付に係る費用の額のうち株式会社が資本金等増加限度額から減ずるべき額と定めた額

また、株式発行割合と自己株式処分割合は、以下の計算式で求めます。

- 株式発行割合

=発行する株式の数/(発行する株式の数+処分する自己株式の数) - 自己株式処分割合

=処分する自己株式の数/(発行する株式の数+処分する自己株式の数)

なお、控除額がゼロ未満(マイナス)となった場合は、ゼロとします。

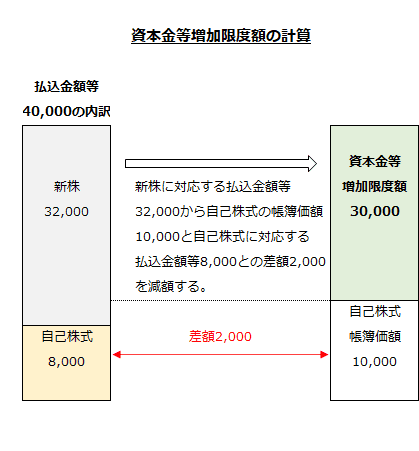

発行する株式に対応する払込金額等

本事例では、新株の発行が160株、処分する自己株式が40株なので、株式発行割合は0.8になります。

- 株式発行割合

=160株/(160株+40株)

=0.8

また、本事例では、現物出資も募集株式の交付にかかる費用もないので、払込金額に株式発行割合を乗じた発行する株式に対応する払込金額は32,000になります。

- 発行する株式に対応する払込金額等

=払込金額等×株式発行割合

=40,000×0.8

=32,000

処分する自己株式に対応する払込金額等(自己株式対価額)

以下の計算より、自己株式処分割合は0.2になります。

- 自己株式処分割合

=40株/(160株+40株)

=0.2

よって、処分する自己株式に対応する払込金額は、以下の計算より8,000になります。

- 処分する自己株式に対応する払込金額等

=払込金額等×自己株式処分割合

=40,000×0.2

=8,000

発行する株式に対応する払込金額等から控除する額

処分する自己株式の帳簿価額は10,000、処分する自己株式に対応する払込金額等は8,000なので、発行する株式に対応する払込金額等32,000から控除する額は2,000になります。

- 発行する株式に対応する払込金額等から控除する額

=10,000-8,000

=2,000

資本金等増加限度額

よって、以下の計算より、資本金等増加限度額は30,000です。

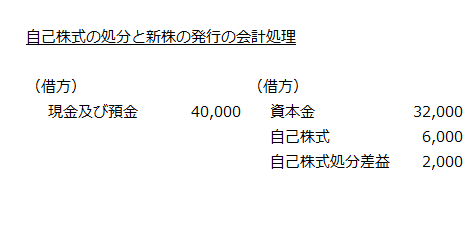

- 資本金等増加限度額

=発行する株式に対応する払込金額等-控除額

=32,000-2,000

=30,000

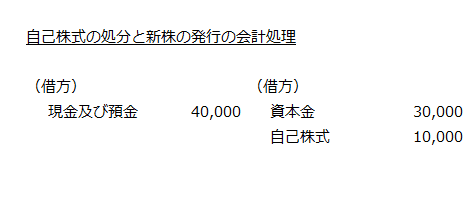

新株の発行に対応する払込金額は、すべて資本金とするので、会計処理は以下のようになります。

なお、資本金等増加限度額の計算を図示すると以下のようになります。

資本金が増加しない場合

前提条件

- 甲社(3月決算会社)では、株主総会で以下の事項が決議され、実行されました。

募集株式の数=200株(新株発行=80株、自己株式処分=120株)

募集株式に関わる払込金額=20,000

処分する自己株式の帳簿価額=30,000 - 新株の発行に対応する払込金額は、すべて資本金とします。

- 処分に係る付随費用および払込期日までの処理は無視します。

会計処理

会社計算規則第14条第1項では、資本金等増加限度額が規定されています。資本金等増加限度額は、以下の計算式で算定します。

- 資本金等増加限度額

=発行する株式に対応する払込金額等-控除額

=払込金額等×株式発行割合-(処分自己株式の帳簿価額-払込金額等×自己株式処分割合)

ここで、払込金額等は、以下の計算式で求めます。

- 払込金額等

=払込金額+現物出資財産における価額-募集株式の交付に係る費用の額のうち株式会社が資本金等増加限度額から減ずるべき額と定めた額

また、株式発行割合と自己株式処分割合は、以下の計算式で求めます。

- 株式発行割合

=発行する株式の数/(発行する株式の数+処分する自己株式の数) - 自己株式処分割合

=処分する自己株式の数/(発行する株式の数+処分する自己株式の数)

なお、控除額がゼロ未満(マイナス)となった場合は、ゼロとします。

発行する株式に対応する払込金額等

本事例では、新株の発行が80株、処分する自己株式が120株なので、株式発行割合は0.4になります。

- 株式発行割合

=80株/(80株+120株)

=0.4

また、本事例では、現物出資も募集株式の交付にかかる費用もないので、払込金額に株式発行割合を乗じた発行する株式に対応する払込金額は8,000になります。

- 発行する株式に対応する払込金額等

=払込金額等×株式発行割合

=20,000×0.4

=8,000

処分する自己株式に対応する払込金額等(自己株式対価額)

以下の計算より、自己株式処分割合は0.6になります。

- 自己株式処分割合

=120株/(80株+120株)

=0.6

よって、処分する自己株式に対応する払込金額は、以下の計算より12,000になります。

- 処分する自己株式に対応する払込金額等

=払込金額等×自己株式処分割合

=20,000×0.6

=12,000

発行する株式に対応する払込金額等から控除する額

処分する自己株式の帳簿価額は30,000、処分する自己株式に対応する払込金額等は12,000なので、発行する株式に対応する払込金額等8,000から控除する額は18,000になります。

- 発行する株式に対応する払込金額等から控除する額

=30,000-12,000

=18,000

資本金等増加限度額

控除額18,000が、発行する株式に対応する払込金額等8,000を超えるため、資本金等増加限度額はゼロとなります。

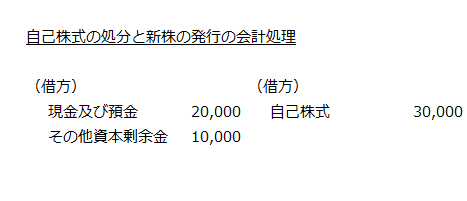

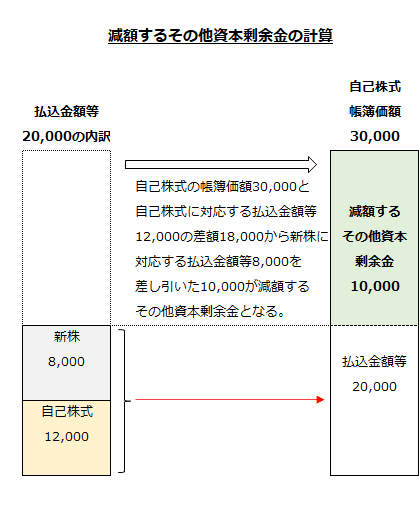

減額するその他資本剰余金

控除額18,000のうち発行する株式に対応する払込金額等8,000を超える額10,000は、その他資本剰余金から減額します。

- 減額するその他資本剰余金

=控除額-発行する株式に対応する払込金額等

=18,000-8,000

=10,000

よって、会計処理は以下のようになります。

なお、減額するその他資本剰余金の計算を図示すると以下のようになります。

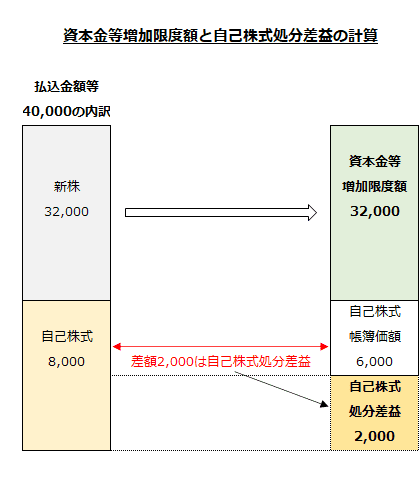

控除額がゼロ未満(マイナス)となった場合

資本金等増加限度額の計算で控除額がゼロ未満(マイナス)となった場合は、払込金額等に自己株式処分割合を乗じた額(自己株式対価額)が処分自己株式の帳簿価額を上回ったことを意味します。

この場合、両者の差額は、自己株式処分差益となり、その他資本剰余金に加算します。

例えば、払込金額等、払込金額等×株式発行割合、払込金額等×自己株式処分割合、処分自己株式の帳簿価額が以下の通りだったとします。

- 払込金額等=40,000

- 払込金額等×株式発行割合=32,000

- 払込金額等×自己株式処分割合=8,000

- 処分自己株式の帳簿価額=6,000

この場合、資本金等増加限度額と自己株式処分差益の計算を図示すると以下のようになります。

そして、会計処理は以下のようになります。