連結子会社が非支配株主から自己株式を取得した場合の連結財務諸表における会計処理

ここでは、連結子会社が非支配株主から自己株式を取得した場合の連結財務諸表における会計処理について具体例を用いて解説します。

前提条件

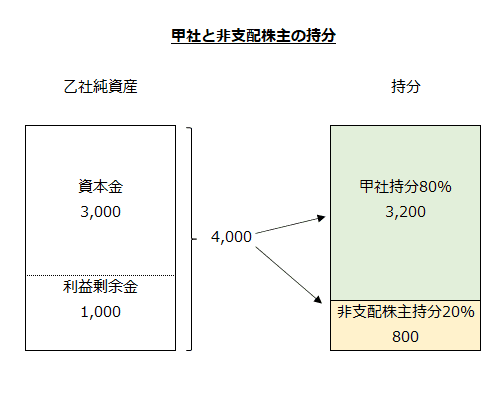

- 甲社(3月決算会社)は、x1年3月31日に乙社(3月決算会社)の株式の80%を3,200で取得し連結子会社にしました。

- 乙社の資産、負債に時価評価すべきものはありません。

- 乙社の発行済株式総数は100株です。

- x1年3月31日時点の乙社の資本金は3,000、利益剰余金は1,000です。

- x2年3月31日に乙社は非支配株主から自社の自己株式を10株取得しました。取得原価は500です。

- x2年3月期の乙社の利益はゼロです。また、剰余金の配当は行っていません。

会計処理

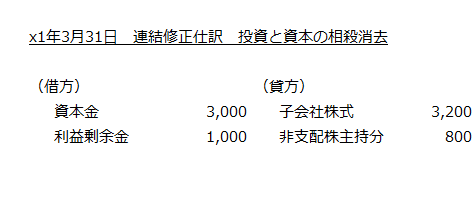

x1年3月31日

甲社は、乙社株式を80%取得し連結子会社としているので、連結財務諸表の作成にあたり、甲社の子会社株式(乙社株式)と乙社の資本を相殺消去します。また、残り20%については非支配株主持分に振り替えます。

- 甲社持分

=乙社純資産合計×甲社の持分比率

=(3,000+1,000)×80%

=3,200 - 非支配株主持分

=乙社純資産合計×非支配株主の持分比率

=(3,000+1,000)×20%

=800

以上の計算を図示すると以下のようになります。

よって、甲社の連結財務諸表作成のための投資と資本の相殺消去の会計処理は以下のようになります。

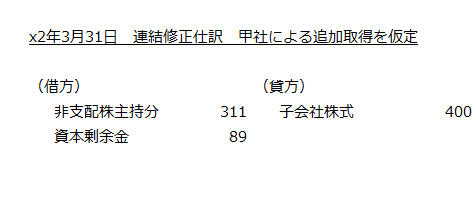

x2年3月31日

持分比率の変動

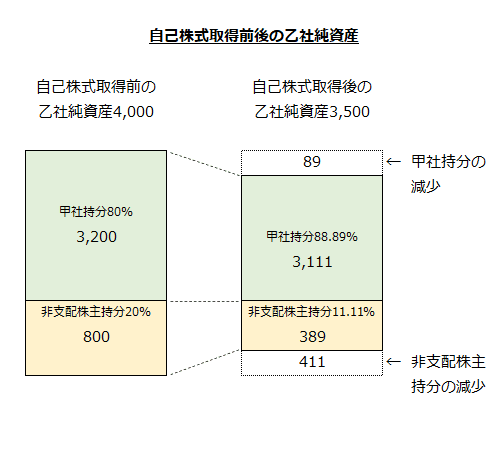

x2年3月31日に乙社は、自己株式10株を500で取得しています。

これにより、甲社と非支配株主の持分比率が以下のようになります。

- 甲社の持分比率

=80株/(100株-10株)

=88.89% - 非支配株主の持分比率

=(20株-10株)/(100株-10株)

=11.11%

自己株式取得後の持分

自己株式取得前の乙社の純資産は4,000であり、甲社の持分は3,200、非支配株主の持分は800でした。

しかし、自己株式の取得後は、純資産が3,500(4,000-500)に減少しており、また、持分比率も変動しているので、甲社と非支配株主の持分も変化します。

自己株式取得後の乙社の純資産3,500について、甲社と非支配株主の持分を計算すると以下のようになります。

- 甲社の持分

=3,500×88.89%

=3,111 - 非支配株主の持分

=3,500×11.11%

=389

持分の変動額

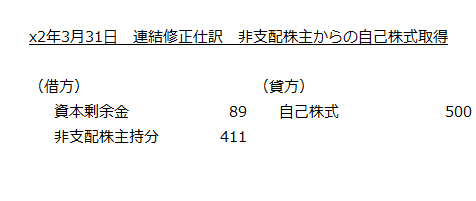

自己株式の取得により、非支配株主持分が800から389に減少しています。自己株式取得の対価500と当該減少額411(800-389)との差額89は、資本剰余金として処理します。なお、当該差額89は、自己株式取得前の甲社持分3,200と自己株式取得後の甲社持分3,111との差額89と一致します。

甲社と非支配株主持分の減少を図示すると以下のようになります。

会計処理

よって、乙社の自己株式取得における連結財務諸表上の会計処理は以下のようになります。

資本の払戻しを擬制した会計処理

連結子会社の自己株式の取得は、持分比率に応じた子会社による資本の払戻しと、親会社による非支配株主からの追加取得に分解して考えることもできます。

まず、自己株式取得前の持分比率で、甲社(親会社)と非支配株主に500の資本の払戻しが行われたと考えます。

- 甲社への資本の払戻し

=500×80%

=400 - 非支配株主への資本の払戻し

=500×20%

=100

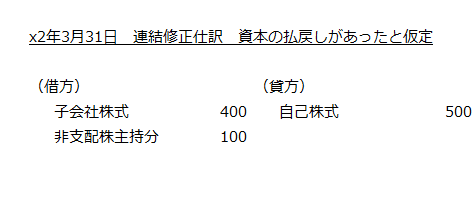

この場合の会計処理は以下の通りです。

次に親会社が、上の取引により払い戻された現金(400)で、非支配株主持分を追加取得したと考えます。

- 非支配株主持分の減少額

=自己株式取得後の乙社の純資産×非支配株主持分の減少比率

=3,500×(20%-11.11%)

=3,500×8.89%

=311

払戻額400と非支配株主持分の減少額311との差額89は、資本剰余金を減少させます。

よって、会計処理は以下のようになります。