自己株式の取得の対価が金銭の場合の会計処理

ここでは、自己株式の取得の対価が金銭の場合の会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、株主総会決議により、分配可能額の範囲内で自社の普通株式を取得することにしました。

- 取得する普通株式の数は100株です。

- 普通株式1株につき10,000円を支払います。

- 対価は、預金で支払うことにしました。

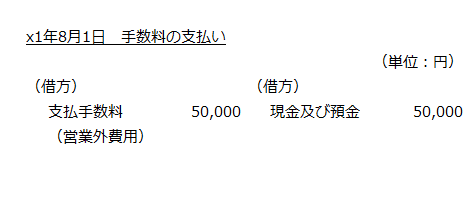

- 自己株式の取得には、手数料が50,000円かかるため、金融機関に預金で支払うことにしました。

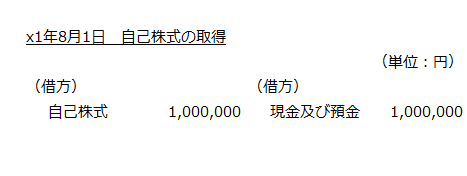

- x1年8月1日に普通株式の取得と同時に対価を預金で支払いました。また、同日に金融機関に手数料50,000円を預金で支払っています。

会計処理

自己株式の取得

甲社は、自社の普通株式100株を1株につき10,000円で取得しているので、1,000,000円を自己株式に計上します。

- 自己株式の取得原価

=10,000円×100株

=1,000,000円

対価は預金で支払っているので、自己株式の取得の会計処理は以下のようになります。

付随費用の処理

自己株式の取得に際して、金融機関に対し50,000円の手数料が発生しています。当該手数料は、自己株式取得の付随費用であるので、営業外費用に計上します(自己株式及び準備金の額の減少等に関する会計基準第14項)。