子会社が保有する親会社株式を売却した場合の連結財務諸表上の会計処理

ここでは、子会社が保有する親会社株式を売却した場合の連結財務諸表上の会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、乙社(3月決算会社)の株式を60%所有し、連結子会社としています。

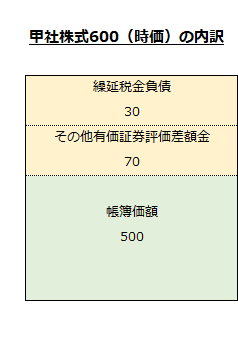

- x1年3月31日(決算日)時点で、乙社は、甲社株式を保有しています。甲社株式は、その他有価証券に分類し投資有価証券勘定で処理しています。x1年3月31日時点の甲社株式の帳簿価額、時価は以下の通りです。

帳簿価額=500

時価=600 - 甲社も乙社も、法人税、住民税及び事業税等の税率と法定実効税率は30%です。

- x1年8月1日に乙社は、甲社株式の全株を800で市場売却し、売却益300を計上しました。

- x2年3月31日(決算日)に乙社は、甲社株式売却益300に対応する税金90を計上しました。

会計処理

x1年3月31日

乙社

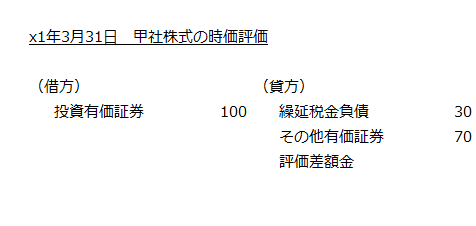

乙社は、その他有価証券に計上している甲社株式を時価評価します。

帳簿価額と時価との差額は100なので、以下の計算より、繰延税金負債は30、その他有価証券評価差額金は70になります。

- 甲社株式の時価と帳簿価額との差額

=600-500

=100 - 繰延税金負債

=時価と帳簿価額との差額×法定実効税率

=100×0.3

=30 - その他有価証券評価差額金

=時価と帳簿価額との差額×(1-法定実効税率)

=100×(1-0.3)

=70

以上の計算を図示すると以下のようになります。

よって、甲社株式の時価評価の会計処理は以下のようになります。

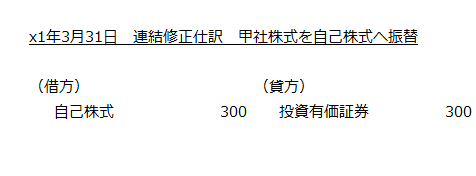

連結修正仕訳

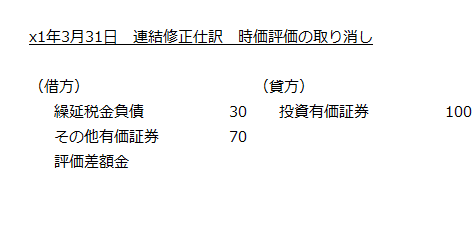

子会社が保有する親会社株式は、連結財務諸表上では自己株式として扱います(自己株式及び準備金の額の減少等に関する会計基準第15項)。自己株式は、取得原価をもって純資産の部の株主資本から控除する(同会計基準第7項)ことから、連結子会社である乙社が計上した繰延税金負債とその他有価証券評価差額金を取り消します。

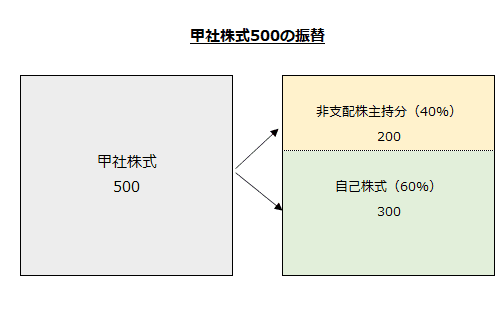

次に乙社が保有する甲社株式の帳簿価額500のうち、甲社の持分比率60%部分を自己株式に振り替えます。

- 甲社株式から自己株式への振替

=甲社株式の帳簿価額×甲社の持分比率

=500×0.6

=300

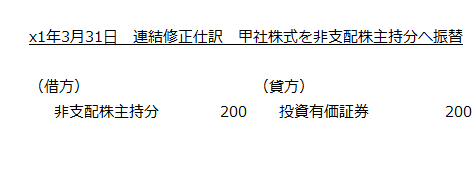

乙社が保有する甲社株式のうち、甲社の持分以外の40%部分について、投資有価証券から非支配株主持分に振り替えます。

- 甲社株式から非支配株主持分への振替

=甲社株式の帳簿価額×(1-甲社の持分比率)

=500×(1-0.6)

=200

なお、甲社株式の自己株式と非支配株主持分への振替を図示すると以下のようになります。

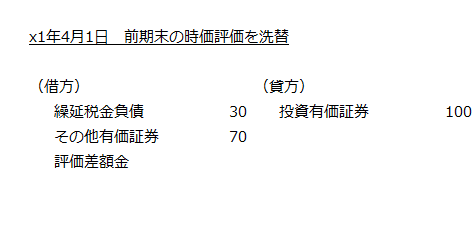

x1年4月1日

乙社

乙社が前期末に計上した繰延税金負債30とその他有価証券評価差額金70を洗替処理します。

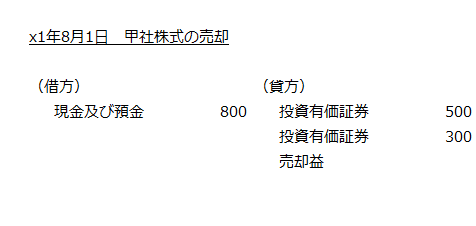

x1年8月1日

乙社

乙社が、甲社株式の全株を800で売却したので、売却益300を計上します。

- 甲社株式の売却益

=800-500

=300

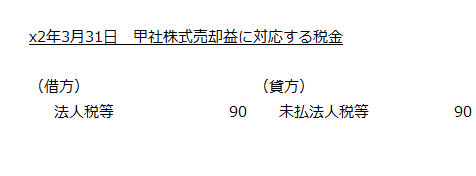

x2年3月31日

乙社

x1年8月1日に甲社株式を売却した時の売却益300に対応する税金90を計上します。

- 甲社株式の売却益に対応する税金

=300×0.3

=90

連結修正仕訳

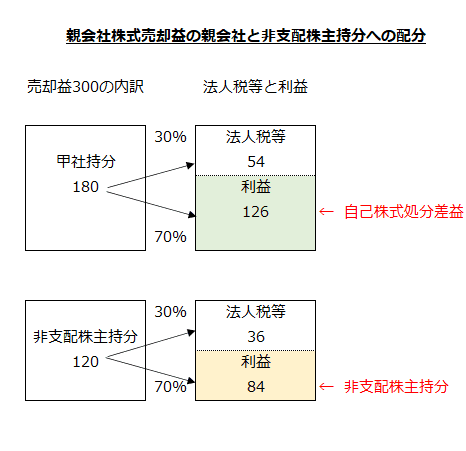

乙社の甲社株式売却益を甲社と非支配株主持分に配分します。

甲社の持分比率は60%、非支配株主の持分比率は40%なので、甲社株式売却益300は、甲社に180、非支配株主に120配分されます。

- 甲社に配分する甲社株式売却益

=300×0.6

=180 - 非支配株主に配分する甲社株式売却益

=300×0.4

=120

次に甲社株式売却益に対応する税金90も同様に甲社に54と非支配株主に36配分します。

- 甲社に配分する税金

=90×0.6

=54 - 非支配株主に配分する税金

=90×0.4

=36

以上の計算を図示すると以下のようになります。

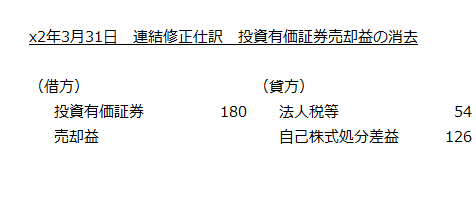

連結財務諸表上は、子会社の親会社株式売却は、自己株式の処分と同様に扱うため、親会社株式売却益は自己株式処分差益となり、資本剰余金に計上します(自己株式及び準備金の額の減少等に関する会計基準第16項)。

したがって、乙社が計上した甲社株式売却益300のうち180は甲社持分となるため、同額の投資有価証券売却益を取り消し、法人税等54を差し引いた126が自己株式処分差益になります。

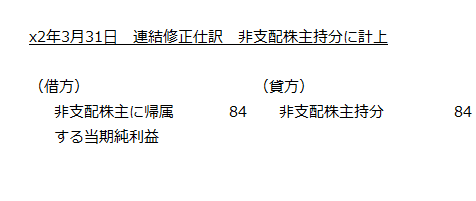

投資有価証券売却益300のうち120は、非支配株主に属するので、当該金額から法人税等36を差し引いた84について、非支配株主持分に計上します。