自己株式の取得の対価が金銭以外の場合の会計処理

ここでは、自己株式の取得の対価が金銭以外の場合の会計処理について具体例を用いて解説します。

企業集団内の企業から自己株式を取得する場合

前提条件

- 甲社(3月決算会社)は、工場でA製品を製造していますが、このたび、連結子会社である乙社にA製品の製造を任せることにしました。

- A製品の製造にはX機械が必要なため、甲社は所有するX機械を乙社に移転します。

- X機械の適正な帳簿価額は20,000千円、時価は25,000千円です。

- 甲社は、X機械を移転する条件として、乙社が保有する甲社の普通株式500株を譲り受けることにしました。なお、乙社での甲社株式の帳簿価額は15,000千円、X機械移転契約の締結日の甲社株式の時価は22,000千円です。

- 甲社では、乙社からの自己株式の取得につき株主総会の決議がなされています。また、自己株式の取得については会社法の要件を満たしているものとします。

- 甲社の乙社支配は、一時的ではありません。

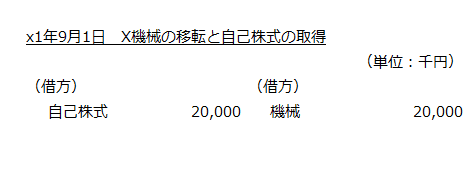

- x1年9月1日に甲社はX機械を乙社に引き渡すとともに乙社から甲社株式500株を譲り受けました。

会計処理

甲社は、企業集団内の企業である乙社から自己株式500株を譲り受けています。

この場合、自己株式の取得原価は、移転された資産および負債の適正な帳簿価額により算定します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第7項)。

乙社に移転する甲社所有のX機械の適正な帳簿価額は20,000千円なので、甲社が譲り受ける自己株式の取得原価は20,000千円です。

よって、会計処理は以下のようになります。

自社の他の種類の株式を交付する場合

前提条件

- 甲社(3月決算会社)は、株主総会決議により、分配可能額の範囲内で自社の普通株式を取得することにしました。

- 取得する普通株式の数は100株です。

- 甲社は、取得の対価として保有する自社の配当優先株式100株を交付します。

- 甲社の配当優先株式の適正な帳簿価額は2,000千円です。また、取引の合意日の配当優先株式の時価は3,000千円です。

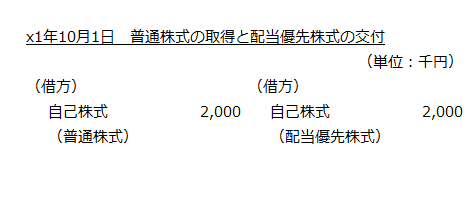

- x1年10月1日に普通株式100株の取得と同時に配当優先株式100株を交付しました。

会計処理

甲社は、自社が発行する普通株式100株の対価として、自社が発行し保有している配当優先株式100株を交付しました。

この場合、普通株式100株の取得原価は、処分した自己株式の帳簿価額とすることから、配当優先株式の帳簿価額2,000千円となります(自己株式及び準備金の額の減少等に関する会計基準の適用指針第8項(2))。

よって、会計処理は以下のようになります。

なお、自己株式の対価として、他の種類の新株を発行する場合は、取得原価をゼロとします(同適用指針第8項(1))。

その他の場合

前提条件

- 甲社(3月決算会社)は、株主総会決議により、分配可能額の範囲内で自社の普通株式を取得することにしました。

- 取得する普通株式の数は50株です。

- 甲社は、取得の対価として保有するY社株式20株を交付します。なお、甲社では、Y社株式を投資有価証券勘定に計上しています。

- Y社株式には市場価格があり、取引の合意日の時価は30,000円/株です。また、適正な帳簿価額は25,000円/株です。なお、Y社株式は当期に取得したものであり、その他有価証券評価差額金も繰延税金負債も計上していません。

- 甲社は上場していないため、交付する甲社株式に市場価格はありません。

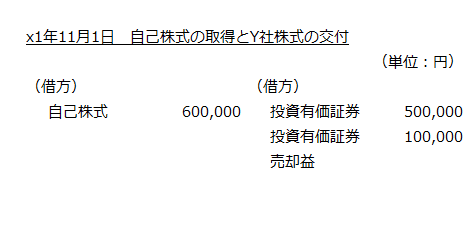

- x1年11月1日に自己株式50株の取得と同時にY社株式20株を交付しました。

会計処理

対価の算定

金銭以外を対価とし、企業集団内の企業から自己株式を取得する場合および自社の他の種類の株式を交付する場合以外で、自己株式を取得する場合は、取得の対価となる財の時価と取得した自己株式の時価のうち、より高い信頼性をもって測定可能な時価で取得原価を算定します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第9項)。

本事例においては、交付するY社株式には市場価格がありますが、取得する自己株式には市場価格がありません。したがって、Y社株式の時価の方が、より高い信頼性をもって測定可能な時価と考えられるため、自己株式の取得原価は、交付するY社株式の時価となります。

- 自己株式の取得原価

=Y社株式の時価×交付するY社株式数

=30,000円×20株

=600,000円

Y社株式の売却損益

自己株式の取得原価と取得の対価となる財の帳簿価額との差額は、取得の対価となる財の種類等に応じた表示区分の損益に計上します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第9項)。

甲社は、Y社株式を投資有価証券勘定に計上しているので、自己株式の取得原価とY社株式の帳簿価額との差額は、投資有価証券売却損益として、営業外損益に計上することになります。

- 投資有価証券売却損益

=自己株式の取得原価-Y社株式の帳簿価額

=600,000円-(25,000円×20株)

=600,000円-500,000円

=100,000円(売却益)

よって、100,000円の売却益となるので、営業外収益に投資有価証券売却益100,000円を計上します。

以上より、Y社株式を交付し自己株式を取得した甲社の会計処理は以下のようになります。