従業員持株会に信託を通じて自社の株式を交付する取引に関する会計処理の具体例(債務保証の履行が生じる場合)

ここでは、従業員持株会に信託を通じて自社の株式を交付する取引に関する会計処理(債務保証の履行が生じる場合)について具体例を用いて解説します。

前提条件

- x1年4月に甲社(3月決算会社)は、委託者として、一定の要件を満たした企業の従業員を受益者、A信託銀行を受託者とする信託契約(決算期3月末)に基づき、金銭100,000円の他益信託の設定を行いました(当該金銭は、信託の設定および運営の諸費用に用いられる)。甲社は、信託の変更をする権限を有しているものとします。

- x1年4月に受託者であるA信託銀行は、信託にて、他の金融機関から1,500,000円の借入を行いました。なお、年間利息は15,000円で、期末に支払います。

- x1年4月に甲社は、A信託銀行の借入金全額に対し債務保証を行いました。なお、甲社は、A信託銀行から年間保証料1,000円を期首に受け取ります。

- x1年4月に甲社は、A信託銀行に対し募集株式の発行等の手続による自己株式200株の処分を行い対価を現金で受け取りました。

処分価格(時価)=7,000円/株

帳簿価額=5,000円/株 - A信託銀行は、x1年4月からx2年3月末までに甲社株式110株を甲社従業員持株会に売却しました。なお、売却価格(時価)は10,000円/株です。

- x2年3月31日に甲社の決算において、A信託銀行の財産を甲社の個別財務諸表に計上します。なお、A信託銀行では、期首に甲社に支払った保証料1,000円の他に以下の費用が発生しています。

諸費用=30,000円

支払利息=15,000円 - x2年4月(期首)に甲社は、A信託銀行から年間保証料1,000円を受け取りました。

- A信託銀行は、x2年4月からx3年3月末までに甲社株式90株を甲社従業員持株会に売却しました。なお、売却価格(時価)は3,000円/株です。

- x2年6月に甲社は発行済株式1株当たり100円の配当を支払いました。配当を受け取る権利はx2年3月末で確定し、A信託銀行はx2年3月末時点で保有する株式90株に対して配当を受け取ります。

- x3年3月にA信託銀行は、金融機関に信託の借入1,500,000円を返済しましたが、不足額13,000円については甲社が債務保証の履行により支払いました。

- x3年3月31日に甲社の決算において、A信託銀行の財産を甲社の個別財務諸表に計上します。なお、A信託銀行では、期首に甲社に支払った保証料1,000円の他に以下の費用が発生しています。

諸費用=30,000円

支払利息=15,000円 - 信託期間はx3年3月末で終了しました。従業員に分配される残余財産はありません。

会計処理

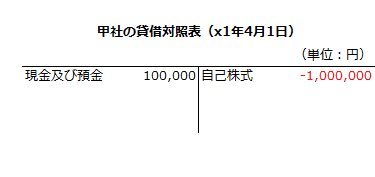

x1年4月(期首)の甲社の貸借対照表

便宜的にx1年4月(期首)時点の甲社の貸借対照表を以下に示します。なお、関連する勘定科目のみ表示しています。

- 自己株式の帳簿価額

=5,000円×200株

=1,000,000円

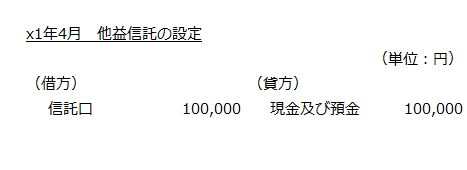

x1年4月 他益信託の設定時

x1年4月にA信託銀行を受託者とする信託契約に基づき、100,000円をA信託銀行に信託します。当該100,000円は、信託の設定および運営の諸費用に用いられるため、ここでは信託口勘定を使って処理します。

よって、他益信託の設定時の会計処理は以下のようになります。

x1年4月 A信託銀行の借入時

A信託銀行が他の金融機関から資金を借り入れていますが、甲社では、信託における借入と利息の支払いに関する会計処理はありません。

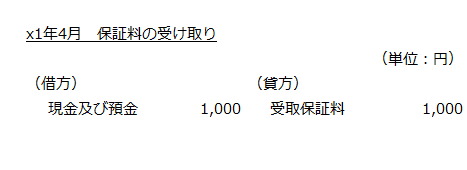

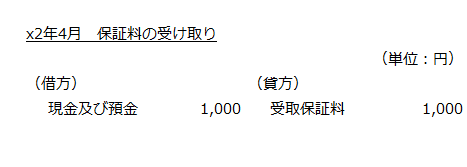

x1年4月 保証料の受け取り

甲社は、A信託銀行から年間保証料1,000円を受け取っているので、受取保証料を計上します。

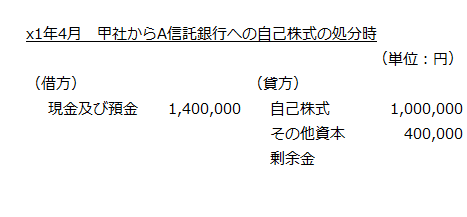

x1年4月 甲社からA信託銀行への自己株式の処分時

募集株式の発行等の手続による自己株式の処分は、帳簿価額と処分価額(時価)との差額を自己株式処分差額とし、その他資本剰余金を増減させます(自己株式及び準備金の額の減少等に関する会計基準第9項および第10項)。

- 処分する自己株式の処分価額

=7,000円×200株

=1,400,000円 - 自己株式処分差額

=1,400,000円-1,000,000円

=400,000円(自己株式処分差益)

よって、甲社からA信託銀行への自己株式の処分時の会計処理は以下のようになります。

x1年4月~x2年3月 A信託銀行における甲社株式の売却時

A信託銀行における甲社株式の売却について、甲社での会計処理はありません。

なお、A信託銀行では、甲社株式110株を甲社従業員持株会に10,000円/株で売却しているので、x2年3月末時点での甲社株式の残高と甲社株式売却益は以下の通りです。

- 甲社株式の残高

=7,000円×(200株-110株)

=630,000円 - 甲社株式売却益

=(10,000円-7,000円)×110株

=330,000円

x2年3月期の甲社の決算

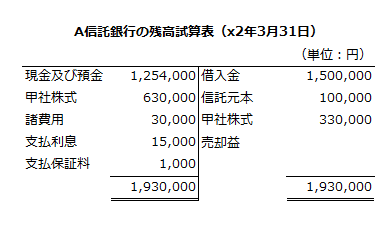

x2年3月期のA信託銀行の残高試算表

x2年3月31日のA信託銀行の残高試算表は以下の通りです。

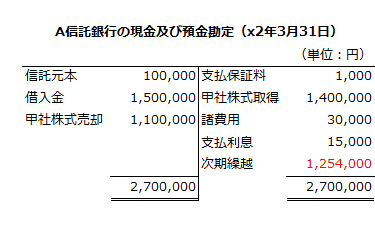

なお、x1年4月からx2年3月31日までのA信託銀行の現金及び預金勘定は以下の通りです。

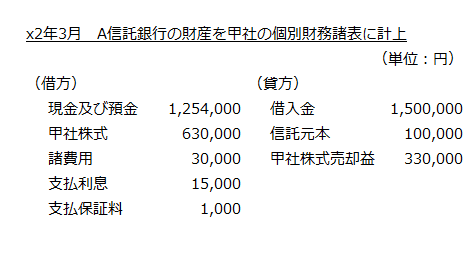

A信託銀行の財産を甲社の個別財務諸表に計上

A信託銀行の残高試算表を甲社の個別財務諸表と合算します。会計処理は以下の通りです。

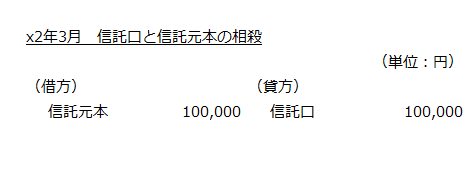

信託口と信託元本の相殺

信託設定時に信託口とした100,000円を信託元本と相殺します。会計処理は以下の通りです。

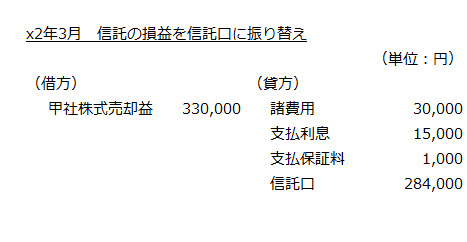

信託の損益を信託口に振り替え

信託の損益(甲社株式売却益を含む)は、従業員に帰属するため、信託口に振り替えます。会計処理は以下の通りです。

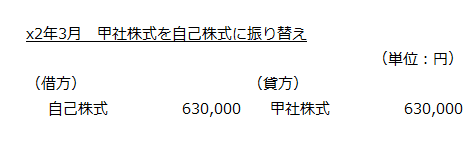

甲社株式を自己株式に振り替え

信託における甲社株式は、甲社において自己株式に振り替えます。振り替えた自己株式は、純資産の部における株主資本の控除項目とします。

会計処理は以下の通りです。

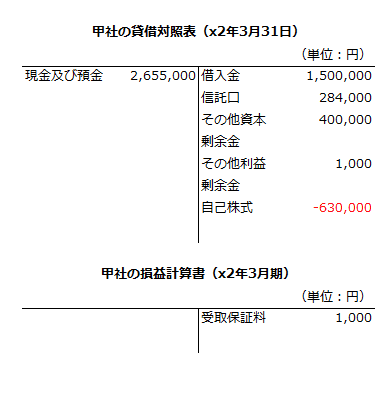

x2年3月期の甲社の財務諸表

x2年3月期の甲社の貸借対照表と損益計算書を示すと以下のようになります。なお、関連する勘定科目のみ表示しています。

x2年4月 保証料の受け取り

甲社は、A信託銀行から年間保証料1,000円を受け取っているので、受取保証料を計上します。

x2年4月~x3年3月 A信託銀行における甲社株式の売却時

A信託銀行における甲社株式の売却について、甲社での会計処理はありません。

なお、A信託銀行では、甲社株式90株を甲社従業員持株会に3,000円/株で売却しているので、x3年3月末時点での甲社株式の残高と甲社株式売却損は以下の通りです。

- 甲社株式の残高

=7,000円×(200株-110株-90株)

=0円 - 甲社株式売却損

=(3,000円-7,000円)×90株

=-360,000円

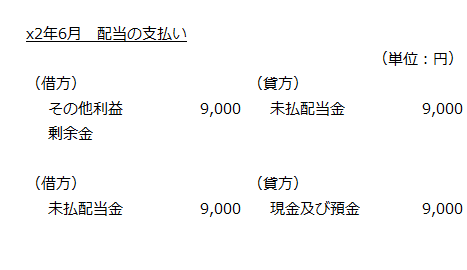

x2年6月 甲社の配当金支払時

A信託銀行がx2年3月末に保有する株式90株に対して、1株につき100円を支払います。

- A信託銀行への配当

=100円×90株

=9,000円

よって、配当支払時の会計処理は以下のようになります。なお、A信託銀行以外への配当の支払いについては省略しています。

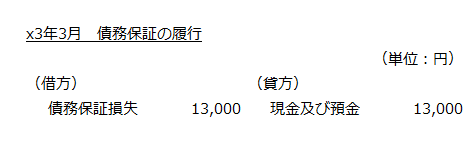

x3年3月 A信託銀行の借入金返済

A信託銀行が、金融機関に借入金1,500,000円を返済しています。

この取引における甲社の会計処理はありません。

なお、A信託銀行の返済額が13,000円不足しているので、甲社は債務保証の履行を行い、費用を計上します。

x3年3月期の甲社の決算

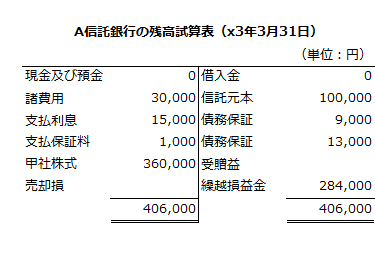

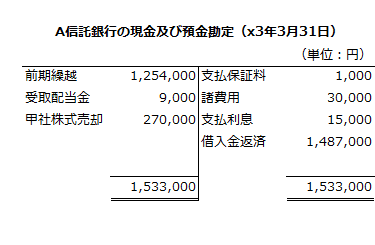

x3年3月31日のA信託銀行の残高試算表

x3年3月31日のA信託銀行の残高試算表は以下の通りです。

繰越損益金284,000円は、前期のA信託銀行における利益についての未払分です。

- 繰越損益金

=前期の甲社売却益-(諸費用+支払利息+支払保証料)

=330,000円-(30,000円+15,000円+1,000円)

=330,000円-46,000円

=284,000円

なお、x3年3月期のA信託銀行の現金及び預金勘定は以下の通りです。

借入金の返済額は1,500,000円ですが、そのうち13,000円は甲社の債務保証の履行による返済なので、A信託銀行の返済額は1,487,000円になります。

- A信託銀行の返済額

=1,500,000円-13,000円

=1,487,000円

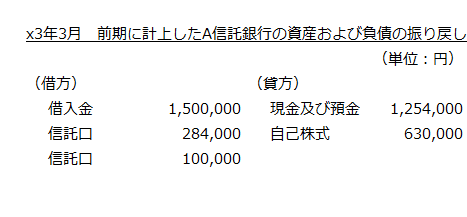

A信託銀行の財産を甲社の個別財務諸表に計上

前期に計上したA信託銀行の資産および負債を振り戻します。会計処理は以下の通りです。

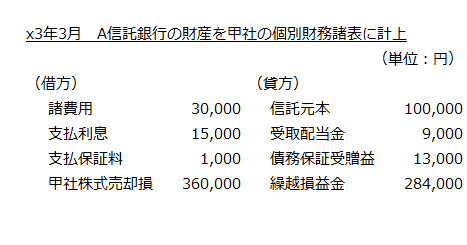

次にA信託銀行の残高試算表を甲社の個別財務諸表と合算します。会計処理は以下の通りです。

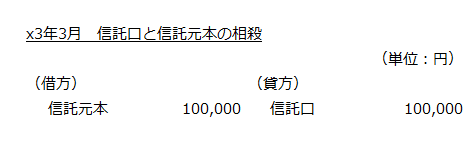

信託口と信託元本の相殺

信託設定時に信託口とした100,000円を信託元本と相殺します。会計処理は以下の通りです。

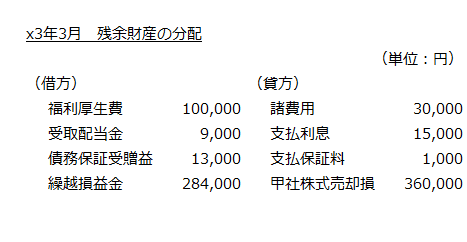

残余財産の分配

信託の損益(甲社株式売却益を含む)は、従業員に帰属するため振替を行います。なお、A信託銀行には、従業員に帰属する財産はないため、分配すべき残余財産はありません。

また、A信託銀行への拠出額についても費用処理を行います。なお、ここでは、費用処理額を福利厚生費として処理しています。

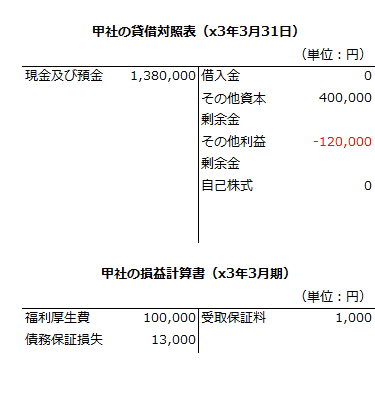

x3年3月期の甲社の財務諸表

x3年3月期の甲社の貸借対照表と損益計算書を示すと以下のようになります。なお、関連する勘定科目のみ表示しています。