取締役等の報酬等として自己株式を処分する場合の会計処理(事前交付型)

ここでは、取締役等の報酬等として自己株式を処分する場合の会計処理(事前交付型)について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年6月の株主総会において、会社法第361条に基づく報酬等としての募集株式の数の上限等を決議し、同日の取締役会において、取締役15名に対して報酬等として会社法第202条の2に基づく自己株式の処分を行うことを決議しました。

- x2年7月1日に取締役との間で契約を締結し、同日に株式を割り当てました。なお、付与日もx2年7月1日とします。

- 割り当てた株式に対しては、X5年7月1日に解除される譲渡制限を付しており、前日までに取締役が自己都合で退任した場合、当該取締役に割り当てた株式はすべて甲社が無償取得することとしています。

- 株式の数は、取締役1名につき600株です。

- 付与日のx2年7月1日における株式の契約条件等に基づく調整を行った公正な評価単価は、3,000円/株でした。

- x5年6月末までに1名の自己都合による退任に伴う株式の無償取得を見込んでいます。

- 交付した自己株式の単価は2,500円/株です。

- x5年3月期中に1名の自己都合による退任が発生しました。

- x5年3月末に将来の退任見込を修正し、x5年6月末までに自己都合による退任が追加で1名(合計2名)発生することを見込んでいます。

- x5年4月から6月末までに3名の自己都合による退任が発生しました。

会計処理

x3年3月期

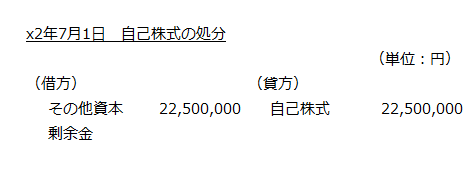

x2年7月1日の自己株式の処分

x2年7月1日に自己株式を取締役15名に交付しているので、自己株式の帳簿価額を減額します。

- 処分する自己株式の帳簿価額

=2,500円×15名×600株

=2,500円×9,000株

=22,500,000円

減額した自己株式の帳簿価額に対応して、同額のその他資本剰余金を減額します(取締役の報酬等として株式を無償交付する取引に関する取扱い第12項)。よって、自己株式の処分時の会計処理は以下のようになります。

報酬費用の計上

取締役15名に自己株式を交付していますが、x5年6月末までに1名の退任を見込んでいるので、14名について株式数を計算します。

- 株式数

=600株×(15名-1名)

=8,400株

株式の公正な評価単価は3,000円/株なので、公正な評価額は以下の計算より25,200,000円になります。

- 公正な評価額

=公正な評価単価×株式数

=3,000円×8,400株

=25,200,000円

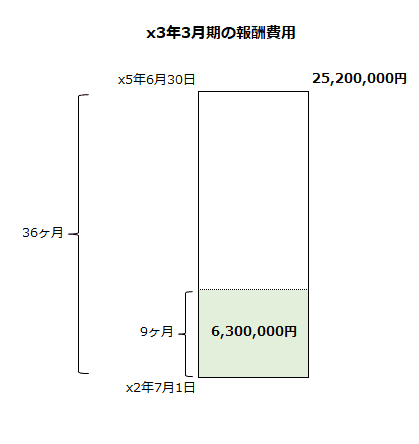

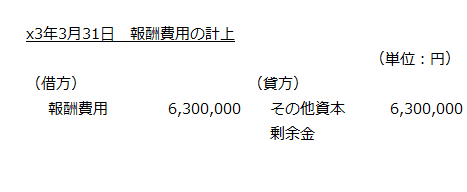

公正な評価額25,200,000円のうち、当期に発生したと認められる額を費用計上します。

対象勤務期間は、x2年7月1日からx5年6月30日までの36ヶ月なので、公正な評価額25,200,000円は、この期間にわたって費用計上されます。

x3年3月期は、x2年7月1日からx3年3月末までの9ヶ月間について費用を計上します。したがって、x3年3月期に計上する報酬費用は、以下の計算より6,300,000円になります。

- x3年3月期に計上する報酬費用

=25,200,000円×9ヶ月/36ヶ月

=6,300,000円

上の計算を図示すると以下のようになります。

報酬費用に対応する金額はその他資本剰余金とするので、会計処理は以下のようになります。

x4年3月期

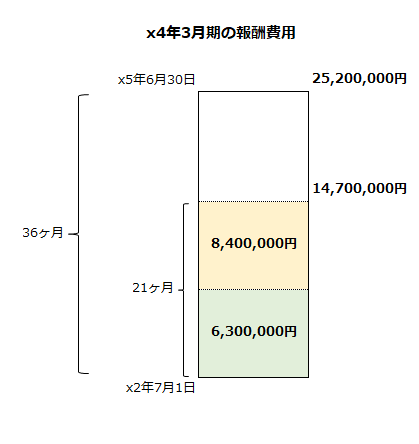

x4年3月期は、期末時点に退任見込みの修正は行っていないので、当初の見込み通り、株式の公正な評価額25,200,000円のうち、x4年3月期に対応する部分を報酬費用とします。

- x4年3月期に計上する報酬費用

=株式の公正な評価額×x4年3月末までに経過した期間/対象勤務期間-過年度に計上した報酬費用

=25,200,000円×21ヶ月/36ヶ月-6,300,000円

=14,700,000円-6,300,000円

=8,400,000円

上の計算を図示すると以下のようになります。

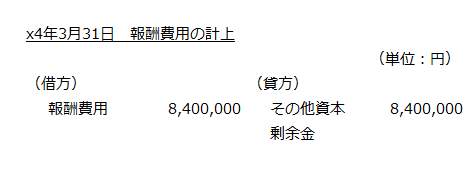

よって、x4年3月期の会計処理は以下のようになります。

x5年3月期

報酬費用の計上

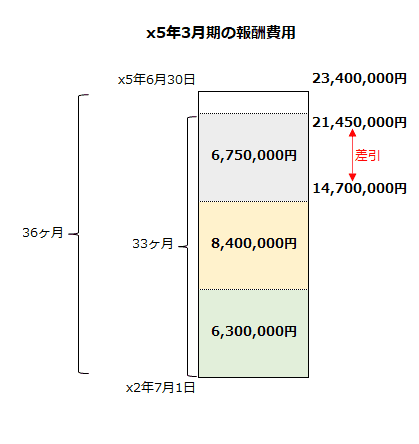

x5年3月期末に将来の退任見込みを1名から2名に修正しています。よって、株式数も14名分から13名分に修正します。

- 修正後の株式数

=600株×(15名-2名)

=7,800株

株式の公正な評価単価を修正後の株式数7,800株に乗じて公正な評価額を計算しなおします。

- 修正後の株式の公正な評価額

=3,000円×7,800株

=23,400,000円

修正後の株式の公正な評価額23,400,000円のうち、x5年3月期に対応する部分を報酬費用とします。

- x5年3月期に計上する報酬費用

=修正後の株式の公正な評価額×x5年3月末までに経過した期間/対象勤務期間-過年度に計上した報酬費用

=23,400,000円×33ヶ月/36ヶ月-(6,300,000円+8,400,000円)

=21,450,000円-14,700,000円

=6,750,000円

上の計算を図示すると以下のようになります。

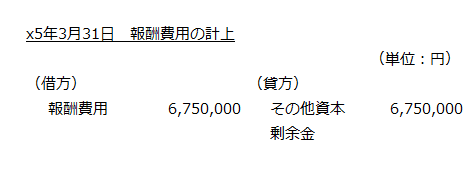

よって、x5年3月期の会計処理は以下のようになります。

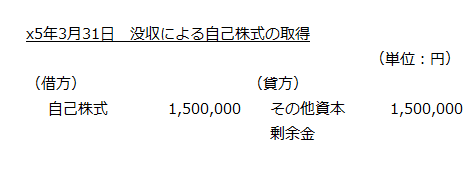

没収による自己株式の取得

x5年3月期中に取締役1名が自己都合により退任したので、当該取締役に割り当てた600株を没収します。

これにより、甲社は、当該退任した取締役に交付していた自己株式を取得するので、割当日に減額した自己株式の帳簿価額のうち、無償取得した部分に相当する金額の自己株式を増額します。

- 増額する自己株式

=2,500円×600株

=1,500,000円

増額した自己株式に対応して、その他資本剰余金も同額増額します(取締役の報酬等として株式を無償交付する取引に関する取扱い第14項)。

よって、没収による自己株式の無償取得の会計処理は以下のようになります。

x6年3月期

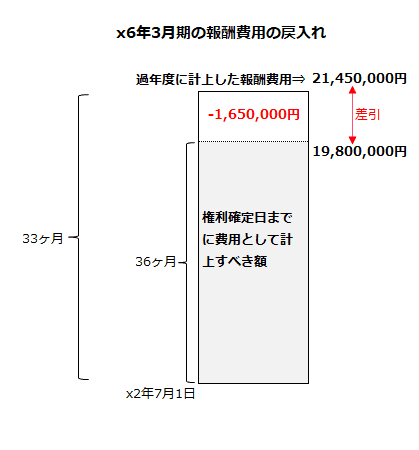

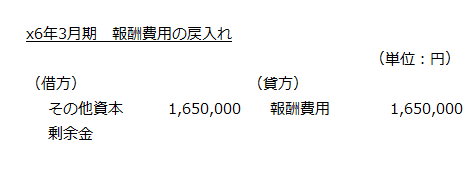

報酬費用の戻入れ

x5年3月期に1名、x5年4月から6月までに3名が自己都合で退任したので、対象勤務期間内の退任は4名になります。

x5年7月1日に譲渡制限が解除され、権利が確定するので、株式数を権利の確定した株式数と一致させます(取締役の報酬等として株式を無償交付する取引に関する取扱い第13項および第8項(3))。

したがって、権利確定数は以下の計算より6,600株になります。

- 権利確定数

=600株×(15名-4名)

=6,600株

公正な評価単価を権利確定数6,600株に乗じて計算した修正後の株式数に基づく株式の評価額は、以下の計算より19,800,000円になります。

- 修正後の株式数に基づく株式の評価額

=3,000円×6,600株

=19,800,000円

上の修正後の株式の評価額に基づき権利確定日までに費用として計上すべき額と、これまでに計上した報酬費用の合計額との差額を権利確定日の属する期の損益として計上します。

修正後の株式数に基づく株式の評価額は19,800,000円、x5年3月期までに計上した報酬費用の合計額は21,450,000円なので、差額-1,650,000円は報酬費用の戻入れとします。

- 報酬費用の戻入額

=19,800,000円-21,450,000円

=-1,650,000円

上の計算を図示すると以下のようになります。

年度通算で過年度に計上した費用を戻し入れる場合は対応する金額をその他資本剰余金から減額します(同取扱い第9項)。

よって、x6年3月期の会計処理は以下のようになります。

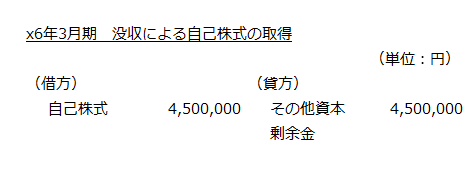

没収による自己株式の取得

取締役3名の退任により、自己株式1,800株を取得しているので、自己株式の帳簿価額を増額するとともに対応する金額をその他資本剰余金の増加として処理します。

- 増額する自己株式

=2,500円×1,800株

=4,500,000円

よって、没収の会計処理は以下のようになります。