取締役等の報酬等として新株の発行を行う場合の会計処理(事後交付型)の具体例

ここでは、取締役等の報酬等として新株の発行を行う場合の会計処理(事後交付型)について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年6月の株主総会において、会社法第361条に基づく報酬等としての募集株式の数の上限等を決議し、同日の取締役会において、取締役15名に対して報酬等として会社法第202条の2に基づく新株の発行を行うことを決議しました。

- x2年7月1日に取締役との間で契約を締結しました。なお、付与日もx2年7月1日とします。

- 割り当てる株式の数は、取締役1名につき600株です。

- 割当ての条件は、x2年7月1日からx5年6月30日までの間、取締役として業務を行うこととしています。割当ての条件を達成できなかった場合、契約は失効します。

- 付与日のx2年7月1日における株式の契約条件等に基づく調整を行った公正な評価単価は、2,000円/株でした。

- x5年6月末までに1名の自己都合による退任に伴う失効を見込んでいます。

- x5年3月期中に1名の自己都合による退任が発生しました。

- x5年3月末に将来の退任見込を修正し、x5年6月末までに自己都合による退任が追加で1名(合計2名)発生することを見込んでいます。

- x5年4月から6月末までに3名の自己都合による退任が発生しました。

- 新株の発行に伴って増加する払込資本は、全額資本金とします。

会計処理

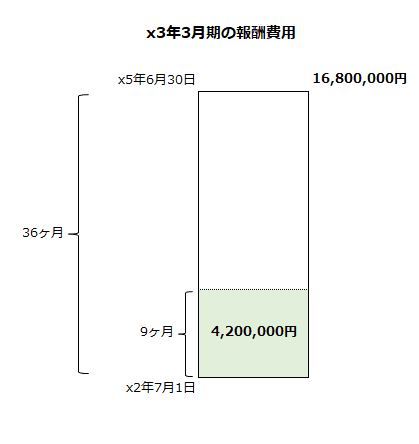

x3年3月期

報酬費用の計上

取締役15名に新株を付与していますが、x5年6月末までに1名の退任を見込んでいるので、14名について株式数を計算します。

- 株式数

=600株×(15名-1名)

=8,400株

株式の公正な評価単価は2,000円/株なので、公正な評価額は以下の計算より16,800,000円になります。

- 公正な評価額

=公正な評価単価×株式数

=2,000円×8,400株

=16,800,000円

公正な評価額16,800,000円のうち、当期に発生したと認められる額を費用計上します。

対象勤務期間は、x2年7月1日からx5年6月30日までの36ヶ月なので、公正な評価額16,800,000円は、この期間にわたって費用計上されます。

x3年3月期は、x2年7月1日からx3年3月末までの9ヶ月間について費用を計上します。したがって、x3年3月期に計上する報酬費用は、以下の計算より4,200,000円になります。

- x3年3月期に計上する報酬費用

=16,800,000円×9ヶ月/36ヶ月

=4,200,000円

上の計算を図示すると以下のようになります。

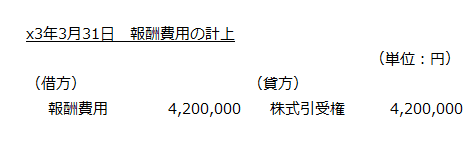

報酬費用に対応する金額は株式引受権とするので、会計処理は以下のようになります。

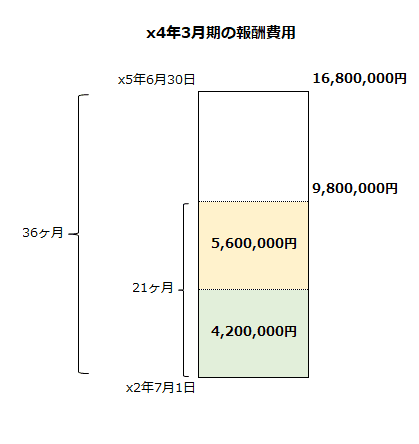

x4年3月期

x4年3月期は、期末時点に退任見込みの修正は行っていないので、当初の見込み通り、株式の公正な評価額16,800,000円のうち、x4年3月期に対応する部分を報酬費用とします。

- x4年3月期に計上する報酬費用

=株式の公正な評価額×x4年3月末までに経過した期間/対象勤務期間-過年度に計上した報酬費用

=16,800,000円×21ヶ月/36ヶ月-4,200,000円

=9,800,000円-4,200,000円

=5,600,000円

上の計算を図示すると以下のようになります。

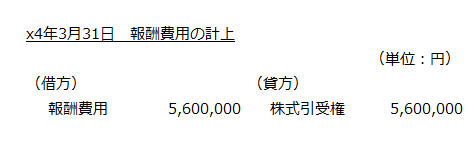

よって、x4年3月期の会計処理は以下のようになります。

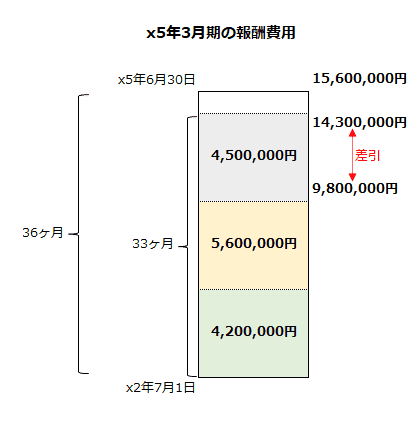

x5年3月期

報酬費用の計上

x5年3月期末に将来の退任見込みを1名から2名に修正しています。よって、株式数も14名分から13名分に修正します。

- 修正後の株式数

=600株×(15名-2名)

=7,800株

株式の公正な評価単価を修正後の株式数7,800株に乗じて公正な評価額を計算しなおします。

- 修正後の株式の公正な評価額

=2,000円×7,800株

=15,600,000円

修正後の株式の公正な評価額15,600,000円のうち、x5年3月期に対応する部分を報酬費用とします。

- x5年3月期に計上する報酬費用

=修正後の株式の公正な評価額×x5年3月末までに経過した期間/対象勤務期間-過年度に計上した報酬費用

=15,600,000円×33ヶ月/36ヶ月-(4,200,000円+5,600,000円)

=14,300,000円-9,800,000円

=4,500,000円

上の計算を図示すると以下のようになります。

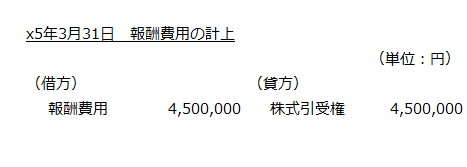

よって、x5年3月期の会計処理は以下のようになります。

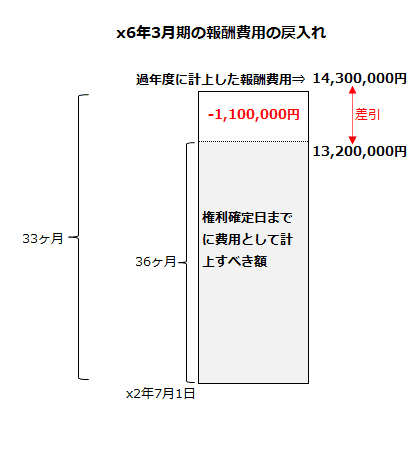

x6年3月期

報酬費用の戻入れ

x5年3月期に1名、x5年4月から6月までに3名が自己都合で退任したので、対象勤務期間内の退任は4名になります。

したがって、x5年6月30日まで取締役として業務を行ったのは11名であり、権利確定数は以下の計算より6,600株になります。

- 権利確定数

=600株×(15名-4名)

=6,600株

公正な評価単価を権利確定数6,600株に乗じて計算した修正後の株式数に基づく株式の評価額は、以下の計算より13,200,000円になります。

- 修正後の株式数に基づく株式の評価額

=2,000円×6,600株

=13,200,000円

上の修正後の株式の評価額に基づき権利確定日までに費用として計上すべき額と、これまでに計上した報酬費用の合計額との差額を権利確定日の属する期の損益として計上します。

修正後の株式数に基づく株式の評価額は13,200,000円、x5年3月期までに計上した報酬費用の合計額は14,300,000円なので、差額-1,100,000円は報酬費用の戻入れとします。

- 報酬費用の戻入額

=13,200,000円-14,300,000円

=-1,100,000円

上の計算を図示すると以下のようになります。

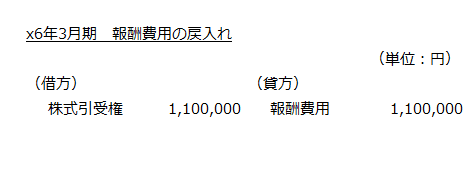

戻し入れる報酬費用に対応する金額を株式引受権から減額します。

よって、x6年3月期の会計処理は以下のようになります。

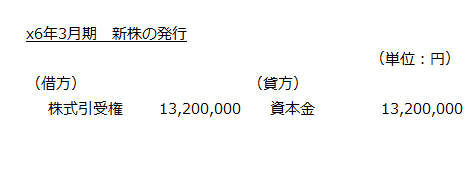

新株の発行

権利確定条件の達成に伴い取締役11名に新株を発行した時点で、対応する株式引受権の残高を資本金に振り替えます。

- 株式引受権の残高

=2,000円×11名×600株

=2,000円×6,600株

=13,200,000円

よって、新株発行の会計処理は以下のようになります。

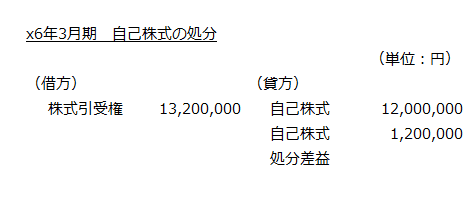

自己株式を交付する場合

仮に割当日に新株の発行に代えて自己株式を交付した場合には、株式引受権の帳簿価額と自己株式の取得原価との差額を自己株式処分差額として処理することになります(取締役の報酬等として株式を無償交付する取引に関する取扱い第18項)。

例えば、交付する自己株式の取得原価が12,000,000円だった場合、以下の計算より、自己株式処分差益は1,200,000円になります。

- 自己株式処分差益

=株式引受権の帳簿価額-自己株式の取得原価

=13,200,000円-12,000,000円

=1,200,000円

よって、取締役等の報酬等として自己株式を処分した場合の会計処理は以下のようになります。

なお、自己株式処分差益は、その他資本剰余金に計上します(自己株式及び準備金の額の減少等に関する会計基準9項)。