事前交付型の会計処理

取締役の報酬等として株式を無償交付する取引のうち、事前交付型については、新株の発行を行う場合と自己株式を処分する場合で、会計処理が異なります。

新株の発行を行う場合の会計処理

報酬費用の認識および測定

取締役等に対して新株を発行し、これに応じて企業が取締役等から取得するサービスは、その取得に応じて費用として計上します(取締役の報酬等として株式を無償交付する取引に関する取扱い第5項)。

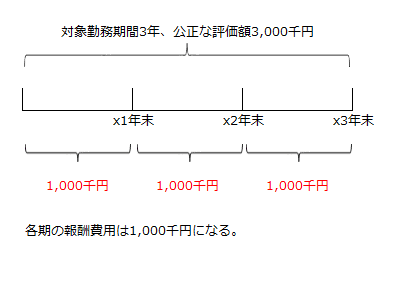

各会計期間における費用計上額は、株式の公正な評価額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額です。株式の公正な評価額は、公正な評価単価に株式数を乗じて算定します(同取扱い第6項)。

例えば、株式の公正な評価額が3,000千円、対象勤務期間が3年の場合、当期に取締役等から取得したサービス(役務)は1,000千円になります。

なお、株式の公正な評価単価は、付与日において算定し、原則として、その後は見直しません。また、失効等の見込みについては株式数に反映させるため、公正な評価単価の算定上は考慮しません(同取扱い第7項)。

株式の算定およびその見直しによる会計処理

株式数の算定およびその見直しによる会計処理は、次のように行います(取締役の報酬等として株式を無償交付する取引に関する取扱い第8項)。

- 株式数は、付与された株式数(失効等を見込まない場合の株式数)から、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数を控除して算定する。

- 付与日から権利確定日の直前までの間に、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数に重要な変動が生じた場合には、原則として、これに応じて株式数を見直す。

株式数を見直した場合には、見直し後の株式数に基づく株式の公正な評価額に基づき、その期までに費用として計上すべき額と、これまでに計上した額との差額を見直した期の損益として計上する。 - 権利確定日には、株式数を権利の確定した株式数(権利確定数)

と一致させる。

これにより株式数を修正した場合には、修正後の株式数に基づく株式の公正な評価額に基づき、権利確定日までに費用として計上すべき額と、これまでに計上した額との差額を権利確定日の属する期の損益として計上する。

払込資本の認識

事前交付型の会計処理により年度通算で費用が計上される場合は対応する金額を資本金または資本準備金に計上します。また、年度通算で過年度に計上した費用を戻し入れる場合は対応する金額をその他資本剰余金から減額します(取締役の報酬等として株式を無償交付する取引に関する取扱い第9項)。

事前交付型においては、割当日に取締役等は株主となり、譲渡が制限されているものの、配当請求権や議決権等の株主としての権利を有することになります。ただし、割当日においては、資本を増加させる財産等の増加は生じていないため、割当日においては払込資本を増加させず、取締役等からサービスの提供を受けることをもって、分割での払込みがなされていると考え、サービスの提供の都度、払込資本を認識することになります(同取扱い40項)。

なお、この会計処理の結果、会計期間末においてその他資本剰余金の残高が負の値となった場合には、自己株式処分差損をその他資本剰余金から減額しきれない場合と同様にその他資本剰余金をゼロとし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額します(同取扱い第9項および自己株式及び準備金の額の減少等に関する会計基準第12項)。

四半期財務諸表における会計処理

四半期会計期間においては、事前交付型の会計処理により計上される損益に対応する金額はその他資本剰余金の計上または減額として処理します(取締役の報酬等として株式を無償交付する取引に関する取扱い第10項)。

当該会計処理の結果、四半期会計期間末においてその他資本剰余金の残高が負の値となった場合には、年度の財務諸表と同様にその他資本剰余金をゼロとし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額することになりますが、翌四半期会計期間の期首に戻入れを行います(同取扱い第10項)。

なお、年度の財務諸表においては、翌期首に戻入れは行いません(同取扱い第10項また書き)。

没収の会計処理

没収によって無償で株式を取得した場合は、自己株式を無償取得した場合と同様に自己株式の数のみの増加として処理します(取締役の報酬等として株式を無償交付する取引に関する取扱い第11項および自己株式及び準備金の額の減少等に関する会計基準の適用指針第14項)。

自己株式を処分する場合の会計処理

割当日の処理

取締役等の報酬等として自己株式を処分する場合、割当日において、処分した自己株式の帳簿価額を減額するとともに、同額のその他資本剰余金を減額します(取締役の報酬等として株式を無償交付する取引に関する取扱い第12項)。

なお、当該会計処理の結果、会計期間末においてその他資本剰余金の残高が負の値となった場合には、自己株式処分差損をその他資本剰余金から減額しきれない場合と同様にその他資本剰余金をゼロとし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額します(同取扱い12項なお書きおよび自己株式及び準備金の額の減少等に関する会計基準第12項)

過年度に自己株式処分差損をその他利益剰余金から減額し、当年度に報酬費用の計上を行った場合でも、過年度に充当した留保利益(その他利益剰余金)を元に戻すことはせず、その他資本剰余金を増額します(取締役の報酬等として株式を無償交付する取引に関する取扱い第46項)。

報酬費用の認識および測定

取締役等に対して自己株式を処分し、これに応じて企業が取締役等から取得するサービスは、新株の発行を行う場合と同様にサービスの取得に応じて費用を計上し、対応する金額をその他資本剰余金として計上します(取締役の報酬等として株式を無償交付する取引に関する取扱い第13項)。

このように処理するのは、報酬費用と自己株式の帳簿価額との差額は、自己株式処分差額として、その他資本剰余金とすることが適切と考えられるからです。そのため、自己株式の消滅の認識時点および報酬費用の認識時点においては、その他資本剰余金を増額または減額することになります(同取扱い第44項なお書き)。

没収の会計処理

没収によって無償で株式を取得した場合は、割当日に減額した自己株式の帳簿価額のうち、無償取得した部分に相当する額の自己株式を増額し、同額のその他資本剰余金を増額します(取締役の報酬等として株式を無償交付する取引に関する取扱い第14項)。

このように処理するのは、没収による自己株式の無償取得が生じたのは、取締役等から条件を満たすサービスの提供が受けられず、当初意図した交換取引が成立しなかったと考えられるからです。そのため、通常の自己株式の無償取得と同様に数のみの増加として処理するのは適切ではないと考えられます(同取扱い第47項)。