直接法で作成したキャッシュ・フロー計算書

ここでは、直接法で作成したキャッシュ・フロー計算書の例を示します。

キャッシュ・フロー計算書作成のための前提条件

キャッシュ・フロー計算書作成のために必要な前提条件は以下の通りです。

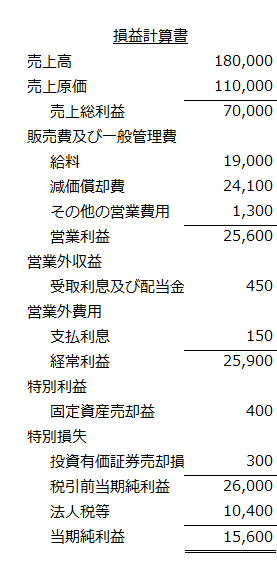

キャッシュ・フロー計算書作成のための損益計算書

(注)当期に株主に配当金300を支払っている。

キャッシュ・フロー計算書作成のための貸借対照表の各情報

資産科目の期首残高、期末残高、期中増減額

- 現金及び現金同等物:期首=2,500、期末=4,000

- 売掛金:期首=30,000、増加=180,000、

減少=150,000(※1)、期末=60,000 - 商品:期首=21,000、増加=105,000、減少=110,000、

期末=16,000 - 前払利息:期末=50

- 有形固定資産:期首=40,000、増加=20,000(※2)、

減少=3,600(※2)、償却費=24,100、期末=32,300 - 投資有価証券:期首=3,000、増加=15,000(※3)、

減少=2,300(※3)、期末=15,700

(※1)売掛金の減少はすべて現金による回収。

(※2)有形固定資産の増加は取得、減少は売却。ともに現金取引。

(※3)投資有価証券の増加は取得、減少は売却。ともに現金取引。

負債科目の期首残高、期末残高、期中増減額

- 買掛金:期首=20,000、増加=105,000、

減少=90,000(※4)、期末=35,000 - 短期借入金:期首=1,500、増加=1,000、減少=700、

期末=1,800 - 前受利息:期末=50

- 未払法人税等:期首=10,000、増加=10,400、

減少=10,000(※5)、期末=10,400 - 社債:期首=3,000、増加=2,000、減少=1,500、

期末=3,500

(※4)買掛金の減少はすべて現金による支払い。

(※5)前期の法人税を当期に納付。

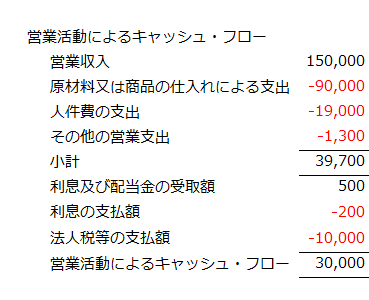

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは以下のようになります。

- 「営業収入」は、当期の売掛金の現金による回収額「150,000」となります。

- 「原材料又は商品の仕入れによる支出」は、当期の買掛金の現金による支払額が入るので、「-90,000」となります。

- 「人件費の支出」は、損益計算書に表示されている給料が入るので、「-19,000」となります。

- 「その他の営業支出」は、損益計算書に表示されているその他の営業費用が入るので、「-1,300」となります。

- 「小計」は、上記を加減算した金額である「39,700」となります。この金額は、直接法でも間接法でも必ず同じになります。

- 「利息及び配当金の受取額」は、損益計算書に計上されている受取利息及び配当金450に貸借対照表の前受利息の期末残高50を加算した金額となります。前受利息は、期中に現金で受取った利息のうち次期以降に対応する利息なので、当期の損益計算書から除外されています。そのため、前受利息を当期の損益計算書の受取利息及び配当金に加算した額が、当期に受取った利息及び配当金となります。

- 「利息の支払額」は、損益計算書に計上されている支払利息150に貸借対照表の前払利息50を加算した金額となります。前払利息は、当期に支払った利息のうち次期以降に対応する利息なので、当期の損益計算書から除外されています。そのため、前払利息を当期の損益計算書の支払利息に加算した額が、当期に支払った利息となります。したがって、「利息の支払額」には、「-200」が入ります。

- 「法人税等の支払額」は、当期に納付した法人税等の額となるので、貸借対照表の未払法人税等の減少額が入り、「-10,000」となります。

- 「営業活動によるキャッシュ・フロー」の合計額は、小計以下を加減算した「30,000」となります。

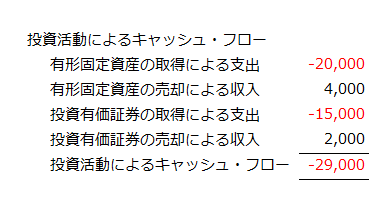

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは以下のようになります。

- 「有形固定資産の取得による支出」は、貸借対照表の有形固定資産の増加額となります。したがって、金額は、「-20,000」となります。

- 「有形固定資産の売却による収入」は、貸借対照表の有形固定資産の減少額3,600に損益計算書に計上されている固定資産売却益400を加算した「4,000」となります。

- 「投資有価証券の取得による支出」は、貸借対照表の投資有価証券の増加額となります。したがって、金額は、「-15,000」となります。

- 「投資有価証券の売却による収入」は、貸借対照表の投資有価証券の減少額2,300に損益計算書の投資有価証券売却損300を差し引いた金額となります。したがって、金額は、「2,000」となります。

- 「投資活動によるキャッシュ・フロー」の合計額は、上記金額を加減算した「-29,000」となります。

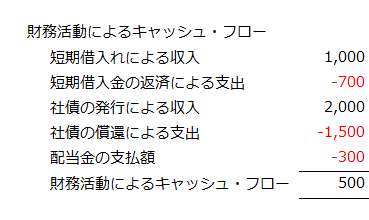

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは以下のようになります。

- 「短期借入れによる収入」は、貸借対照表の短期借入金の増加額となります。したがって、金額は、「1,000」となります。

- 「短期借入金の返済による支出」は、貸借対照表の短期借入金の減少額となります。したがって、金額は、「-700」となります。

- 「社債の発行による収入」は、貸借対照表の社債の増加額となります。したがって、金額は、「2,000」となります。

- 「社債の償還による支出」は、貸借対照表の減少額となります。したがって、金額は、「-1,500」となります。

- 「配当金の支払額」は当期に株主に支払った配当金となります。したがって、金額は、「-300」となります。

- 「財務活動によるキャッシュ・フロー」は、上記の金額を加減算した「500」となります。

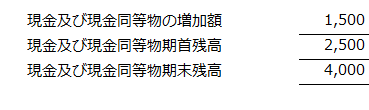

現金及び現金同等物の増減額

現金及び現金同等物の増減額は、貸借対照表の「現金及び現金同等物」の期末残高4,000から期首残高2,500を差し引いた「1,500」となります。

これは、営業活動によるキャッシュ・フローの合計額、投資活動によるキャッシュ・フローの合計額、財務活動によるキャッシュ・フローの合計額を加減算した金額「1,500」と一致します。

現金及び現金同等物の増減額=30,000-29,000+500=1,500

なお、外貨建の現金及び現金同等物を保有している場合には、期中の為替相場の影響が、その増減額に影響を与えます。このような為替相場の影響による増減額は、「現金及び現金同等物の増加額(減少額)」の前に「現金及び現金同等物に係る換算差額」として表示します。