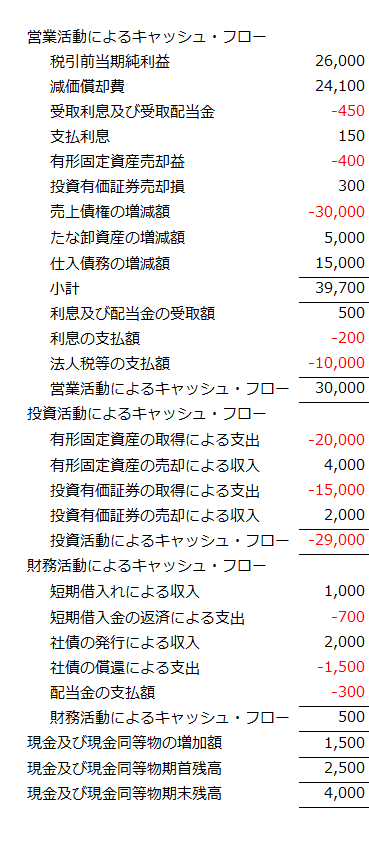

間接法で作成したキャッシュ・フロー計算書

ここでは、間接法で作成したキャッシュ・フロー計算書の例を示しますが、その前に間接法でキャッシュ・フロー計算書を作成する場合の考え方を説明します。

間接法の考え方

間接法では、税金等調整前当期純利益に①非資金損益項目、②営業活動に係る資産及び負債の増減、③「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれるキャッシュ・フローに関連して発生した損益項目を加減算して「営業活動によるキャッシュ・フロー」を計算します。

非資金損益項目

非資金損益項目は、損益計算書に収益又は費用として計上されているものの、現金及び現金同等物の増減をもたらさない項目のことです。

例えば、減価償却費は、損益計算書に費用として計上されていますが支出が生じません。引当金繰入額も同様に現金の支出がありません。したがって、これらの非現金支出費用が計上されると、当期純利益を減少させることにはなりますが、資金の流出はないので、間接法でキャッシュ・フロー計算書を作成する場合には、税金等調整前当期純利益に加算する必要があります。反対に当期の収益に計上されているものの現金収入がない項目については、税金等調整前当期純利益から減額されます。

営業活動に係る資産及び負債の増減

営業活動に係る資産及び負債の増減には、売掛金や受取手形といった売上債権の増減、買掛金や支払手形といった仕入債務の減少、商品や製品といった棚卸資産の増減が含まれます。

売上債権の増減

売上債権の増加は、キャッシュ・フローに不利に働くので、税金等調整前当期純利益を減額します。反対に売上債権の減少は、キャッシュ・フローに有利に働くので、税金等調整前当期純利益に加算します。

例えば、期首の売掛金残高がゼロ、当期の売掛金増加額(売上高)が300、売掛金の回収額が250、期末の売掛金残高が50だった場合、売上は300なのに代金の回収は250しかありません。したがって、収益として計上されている売上高よりも50だけ資金の増加が少ないことになります。これは、売掛金期首残高ゼロから期末残高50を差し引いた金額と一致します。つまり、売掛金残高の増加は、キャッシュ・フローに不利に働いているということになります。

仕入債務の増減

仕入債務の増加は、キャッシュ・フローに有利に働くので、税金等調整前当期純利益に加算します。反対に仕入債務の減少は、キャッシュ・フローに不利に働くので、税金等調整前当期純利益を減額します。

例えば、期首の買掛金残高が100、当期の買掛金増加額(仕入高)が200、買掛金の返済額が250、期末の買掛金残高が50だった場合、当期の仕入は200なのに代金の支払いが250となっているので、50だけ仕入金額よりも多くの資金が流出していることになります。これは、買掛金の期末残高50から期首残高100を差し引いた金額「-50」と一致します。つまり、買掛金残高の減少はキャッシュ・フローに不利に働いているということになります。

棚卸資産の増減

棚卸資産の増加は、キャッシュ・フローに不利に働くので、税金等調整前当期純利益を減額します。反対に棚卸資産の減少は、キャッシュ・フローに有利に働くので、税金等調整前当期純利益に加算します。

例えば、期首の商品残高がゼロ、当期の仕入高が200、当期に販売した商品の売上原価が150、期末の商品残高が50だった場合、当期に仕入れた商品200のうち150しか販売できていないので、差額50だけ仕入代金の回収ができていないことになります。すなわち、損益計算書に計上された売上原価150よりも、さらに50多く仕入の支出があったということです。これは、商品の期首残高ゼロから期末残高50を差し引いた「-50」と一致します。

なお、棚卸資産に関わらず現金及び現金同等物以外の資産の増加は、キャッシュ・フローに不利に働き、反対に資産の減少はキャッシュ・フローに有利に働きます。資産の減少は単純に考えると売却したということなので、その分だけ現金及び現金同等物が増えるということです。

投資CFと財務CFに含まれるCFに関連して発生した損益項目

「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれるキャッシュ・フローに関連して発生した損益項目には、例えば、有形固定資産売却損益、投資有価証券売却損益などがあります。

税金等調整前当期純利益には、営業活動以外のキャッシュ・フローから生じた損益も含まれているので、これらの損益を税金等調整前当期純利益に加減算して損益を取り消すことで、営業活動によるキャッシュ・フローから除外することができます。

税金等調整前当期純利益から取り消された損益は、投資活動によるキャッシュ・フローまたは財務活動によるキャッシュ・フローで総額表示されることになります。

キャッシュ・フロー計算書作成のための前提条件

キャッシュ・フロー計算書作成のために必要な前提条件は以下の通りです。

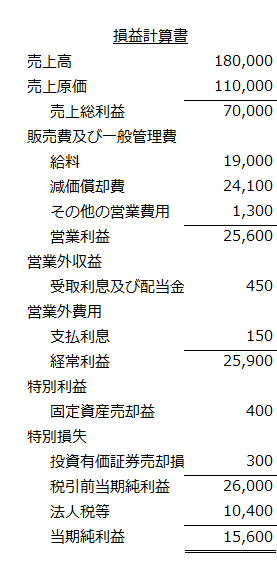

キャッシュ・フロー計算書作成のための損益計算書

(注)当期に株主に配当金300を支払っている。

キャッシュ・フロー計算書作成のための貸借対照表の各情報

資産科目の期首残高、期末残高、期中増減額

- 現金及び現金同等物:期首=2,500、期末=4,000

- 売掛金:期首=30,000、増加=180,000、

減少=150,000(※1)、期末=60,000 - 商品:期首=21,000、増加=105,000、減少=110,000、

期末=16,000 - 前払利息:期末=50

- 有形固定資産:期首=40,000、増加=20,000(※2)、

減少=3,600(※2)、償却費=24,100、期末=32,300 - 投資有価証券:期首=3,000、増加=15,000(※3)、

減少=2,300(※3)、期末=15,700

(※1)売掛金の減少はすべて現金による回収。

(※2)有形固定資産の増加は取得、減少は売却。ともに現金取引。

(※3)投資有価証券の増加は取得、減少は売却。ともに現金取引。

負債科目の期首残高、期末残高、期中増減額

- 買掛金:期首=20,000、増加=105,000、

減少=90,000(※4)、期末=35,000 - 短期借入金:期首=1,500、増加=1,000、減少=700、

期末=1,800 - 前受利息:期末=50

- 未払法人税等:期首=10,000、増加=10,400、

減少=10,000(※5)、期末=10,400 - 社債:期首=3,000、増加=2,000、減少=1,500、

期末=3,500

(※4)買掛金の減少はすべて現金による支払い。

(※5)前期の法人税を当期に納付。

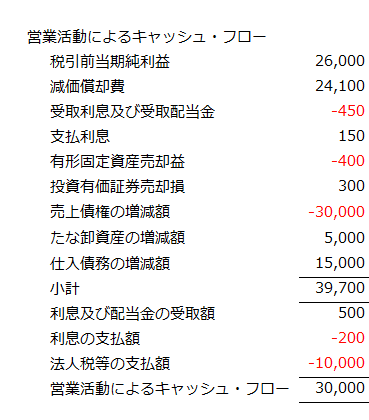

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは以下のようになります。

- 「税引前当期純利益」は、損益計算書の税引前当期純利益の金額「26,000」が入ります。

- 「減価償却費」には、貸借対照表の有形固定資産の償却費「24,100」が入ります。

- 「受取利息及び配当金」は、小計欄以下で「利息及び配当金の受取額」として当期の現金収入額で表示するため、損益計算書に計上されている受取利息及び配当金を取り消した金額「-450」が入ります。

- 「支払利息」は、小計欄以下で「利息の支払額」として当期の現金支出額で表示するため、損益計算書に計上されている支払利息を取り消した金額「150」が入ります。

- 「有形固定資産売却益」は、投資活動によるキャッシュ・フローの区分で「有形固定資産の売却による収入」として総額で表示するため、損益計算書に計上されている固定資産売却益を取り消した金額「-400」が入ります。

- 「投資有価証券売却損」は、投資活動によるキャッシュ・フローの区分で「投資有価証券の売却による収入」として総額で表示するため、損益計算書に計上されている投資有価証券売却損を取り消した金額「300」が入ります。

- 「売上債権の増減額」には、貸借対照表の売掛金期首残高30,000から期末残高60,000を差し引いた「-30,000」が入ります。

- 「たな卸資産の増減額」には、貸借対照表の商品期首残高21,000から期末残高16,000を差し引いた「5,000」が入ります。

- 「仕入債務の増減額」には、貸借対照表の買掛金期末残高35,000から期首残高20,000を差し引いた「15,000」が入ります。

- 「小計」は、上記を加減算した金額である「39,700」となります。この金額は、直接法でも間接法でも必ず同じになります。

- 「利息及び配当金の受取額」は、損益計算書に計上されている受取利息及び配当金450に貸借対照表の前受利息の期末残高50を加算した金額となります。前受利息は、期中に現金で受取った利息のうち次期以降に対応する利息なので、当期の損益計算書から除外されています。そのため、前受利息を当期の損益計算書の受取利息及び配当金に加算した額が、当期に受取った利息及び配当金となります。

- 「利息の支払額」は、損益計算書に計上されている支払利息150に貸借対照表の前払利息50を加算した金額となります。前払利息は、当期に支払った利息のうち次期以降に対応する利息なので、当期の損益計算書から除外されています。そのため、前払利息を当期の損益計算書の支払利息に加算した額が、当期に支払った利息となります。したがって、「利息の支払額」には、「-200」が入ります。

- 「法人税等の支払額」は、当期に納付した法人税等の額となるので、貸借対照表の未払法人税等の減少額が入り、「-10,000」となります。

- 「営業活動によるキャッシュ・フロー」の合計額は、小計以下を加減算した「30,000」となります。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは、直接法で作成したキャッシュ・フロー計算書の投資活動によるキャッシュ・フローと同じです。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは、直接法で作成したキャッシュ・フロー計算書の財務活動によるキャッシュ・フローと同じです

現金及び現金同等物の増減額

現金及び現金同等物の増減額は、貸借対照表の「現金及び現金同等物」の期末残高4,000から期首残高2,500を差し引いた「1,500」となります。なお、表示は直接法で作成したキャッシュ・フロー計算書の現金及び現金同等物の増減額と同じです。

完成したキャッシュ・フロー計算書(間接法)

以下に完成したキャッシュ・フロー計算書(間接法)を示します。