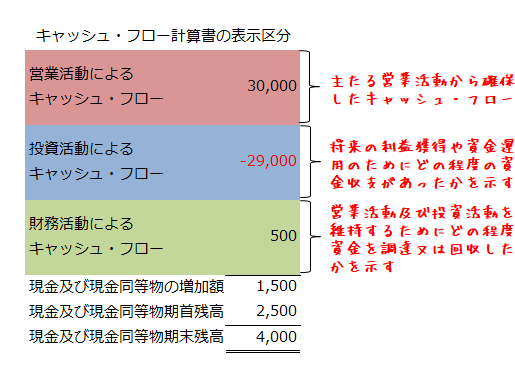

キャッシュ・フロー計算書の表示区分

キャッシュ・フロー計算書は、上から営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローに区分されます。キャッシュ・フロー計算書の表示区分を図示すると以下のようになります。

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローの区分には、企業の主たる営業活動から生じたキャッシュ・フローが表示されます。

その内容には 営業損益計算の対象となった取引に係るキャッシュ・フロー、営業活動に係る債権・債務から生ずるキャッシュ・フロー、投資活動及び財務活動以外の取引によるキャッシュ・フローが含まれます。

営業損益計算の対象となった取引

営業損益計算の対象となった取引とは、商品の販売や役務の提供、商品や役務の購入などの取引で、損益計算書の売上高、売上原価、販売費及び一般管理費に含まれる取引のことです。これらの取引から生じるキャッシュ・フローは、営業活動によるキャッシュ・フローに分類されます。

営業活動に係る債権・債務から生ずるキャッシュ・フロー

営業活動に係る債権・債務から生ずるキャッシュ・フローとは、売掛金や受取手形の回収による収入、買掛金や支払手形の決済による支出の他に金融機関で受取手形を割引いた際の収入なども含まれます。一言でいうと、主たる営業活動から発生した債権債務の回収と決済に係るキャッシュ・フローとなります。

投資活動及び財務活動以外の取引

営業活動によるキャッシュ・フローの区分に含まれる投資活動及び財務活動以外の取引とは、災害による保険金収入、損害賠償金の支払などがあります。

上記の他に前払金や営業保証金の支払い、前受金や営業保証金の受入れ、法人税等の支払額も営業活動によるキャッシュ・フローの区分に表示されます。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローには、将来の利益獲得や資金運用といった投資活動のためにどの程度の資金を支出し、または回収したかが示されます。

具体的には、固定資産の取得による支出及び売却による収入、資金の貸付による支出及び回収による収入、現金同等物に含まれない有価証券や投資有価券の取得による支出及び売却による収入などの取引に係るキャッシュ・フローが表示されます。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローには、営業活動及び投資活動を維持するためにどの程度の資金が調達されたか、または返済されたかが示されます。

具体的には、株式または社債の発行による収入、借入金の返済及び社債の償還による支出が表示されます。なお、自己株式の取得による支出も財務活動によるキャッシュ・フローの区分に含まれます。

利息及び配当金の表示区分

利息及び配当金の表示については以下の2つの方法があります。

- 受取利息、受取配当金、支払利息は営業活動によるキャッシュ・フローに表示。支払配当金は財務活動によるキャッシュ・フローに表示。

- 受取利息、受取配当金は投資活動によるキャッシュ・フローに表示。支払利息、支払配当金は財務活動によるキャッシュ・フローに表示。

どちらの表示を選択するかは、各企業の判断に任せられますが、継続性の原則により、一度採用した表示方法は継続適用しなければなりません。