為替予約の会計処理

為替予約は、あらかじめ取り決めた価格で、将来、異なる通貨の交換を行う取引です。

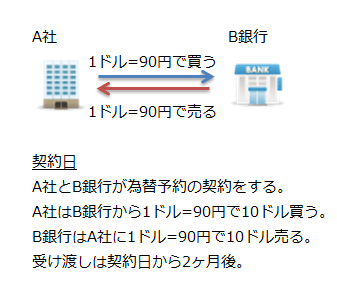

例えば、2ヶ月後にA社がB銀行から1ドル=90円で10ドルを買う為替予約の契約が行われたとします。この場合、2ヶ月後の為替相場に関わらず、A社は2ヶ月後に必ず1ドル=90円で10ドル買わなければならず、B銀行はA社に1ドル=90円で10ドル売らなければなりません。

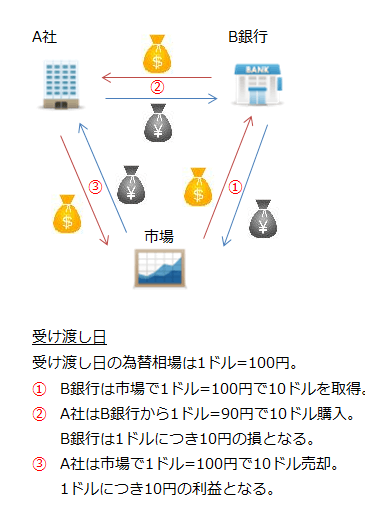

2ヶ月後に為替相場が1ドル=100円となっていた場合、B銀行は市場から1ドル=100円で10ドル調達し、それをA社に1ドル=90円で売ることになります。この場合、B銀行は1ドルにつき10円の損となります。反対にA社は、B銀行から1ドル=90円で買った10ドルを市場で1ドル=100円で売ることができるので、1ドルにつき10円の利益を得ることができます。

A社の会計処理

上記の取引に詳しい条件を付けてA社の会計処理を説明します。

- A社はB銀行と3月1日にドル買い円売りの為替予約契約を締結。決済日は4月30日。

- 決算日は3月31日。

- 先物為替相場の推移は以下の通り

3月1日:1ドル=90円

3月31日:1ドル=96円

4月30日:1ドル=100円 - 便宜上、先物為替相場と直物為替相場は同一とする。

契約日(3月1日)

為替予約の契約日には、為替予約取引として認識すべき額がゼロなので、会計処理は必要ありません。

決算日(3月31日)

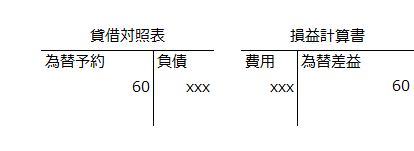

決算日には、先物為替相場が1ドル=96円となっています。契約日の先物為替相場が1ドル=90円なので、為替予約10ドルについて換算差益が60円発生します。この換算差益は損益計算書に為替差益60円を計上するとともに貸借対照表の資産に為替予約60円を計上します。

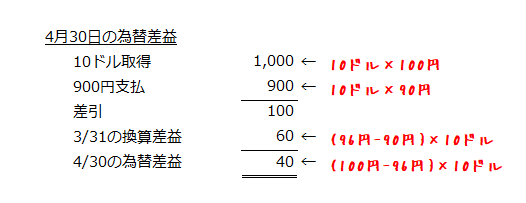

決済日(4月30日)

決済日には、10ドルを900円で取得します。この時の先物為替相場が1ドル=100円なので、100円の差益が発生しますが、そのうち60円については前期末に収益計上しているので、差し引き40円が当期の為替差益となります。

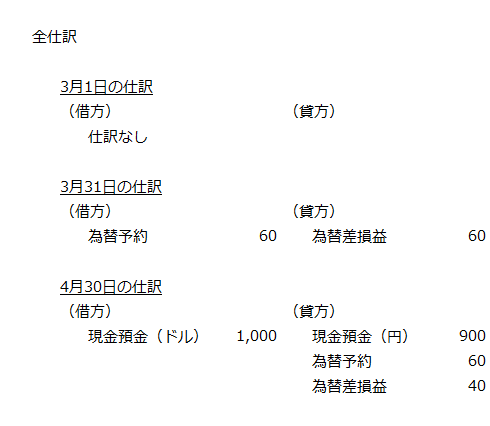

仕訳

簿記を学習している方の参考に上記取引の全仕訳を示しておきます。